MARATHON číslo 52 ( 2/2004 )

"MyRichUncle" - převratná inovace ve financování vzdělání?

Pavel Storčák

(Výtah z bakalářské práce obhájené na Vysoké škole finanční a správní o.p.s. v únoru 2004)

Pozornost si zaslouží systém financování studia nabízený jako americký program “MyRichUncle”. Z mého pohledu je to kvalitní a dopodrobna propracovaný produkt, který našel své místo na trhu a který momentálně zažívá v USA svůj boom. Nejblíže tomuto produktu je asi navrhovaný fondově-investiční systém proto jsem se rozhodl věnovat “MRU” velkou část mé práce.

Možností řešení podpory studia je opravdu mnoho. Jedinou otázkou je, proč to trvá tak dlouho? Proč to jde tak ztěžka? Jak je možné, že dnes již neexistuje nějaký podobný program (popř. fond), který bude fungovat na podobné bázi? Jeden z mnoha důvodů také zmiňuje M. Friedman:

“Jeden z důvodů proč se takové smlouvy nestaly běžné, jsou zřejmě vysoké náklady spojené s příslušnou administrací vzhledem ke svobodě jednotlivců pohybovat se z místa na místo, potřeba přesných důchodových přiznání a dlouhá doba platnosti takové smlouvy.”1)

Zdá se však vysoce pravděpodobné, že hlavní úlohu sehrály tři skutečnosti:

a) z minulosti špatná pověst různých peněžních ústavů, nad kterými nebyl dostatečný dohled a které způsobily mnoho finančních afér.

b) investice tohoto typu nejsou příliš lákavé, protože vidina brzkého výdělku byť i malého je zde nulová.

c) asi nejdůležitějším problémem je novost myšlenky, váhavost nad investováním do lidských bytostí jako investování do fyzických aktiv

Co se týká problému svobody pohybu jednotlivců z místa na místo a jejich příslušné monitorování z důvodu odvodu daní a případné srážky ze mzdy, tak tam by neměla být žádná překážka jak uvádí J. Antonová v časopisu Marathon 5/2001, číslo 34:

“Transakční náklady budou minimalizovány tím, že systém splácení (i soukromým investorům) bude “přifázován” k odvodu daní (tj. bude probíhat srážkovou formou a v případě OSVČ zálohově návazně na daňové přiznání). Splácení se předpokládá i u osob, které budou zaměstnány v zahraničí (vzhledem k tomu, že se jedná o půjčku, podléhá režim splácení mezinárodně právní regulaci).

Absolvent splácí půjčku do doby vyrovnání úročeného závazku. VF musí nastavit dostatečně tvrdé podmínky (týkající se zejména úroku), aby umožnil vstup soukromých investorů.”

Základní ekonomické teorie vztahující se k investicím do vzdělání

a) Jaký je rozdíl mezi trhem práce a trhem lidského kapitálu?

Mezi trhem práce a trhem lidského kapitálu není sice ostrá hranice, nicméně zde přesto existuje poměrně zřetelná rozhraničující oblast, která má zejména tyto parametry:

- na trhu práce pobírá člověk odměnu za čas strávený v práci, na trhu lidského kapitálu za pronájem investic do lidského kapitálu.

- odměna na trhu práce se pohybuje v rozmezí minimální mzdy a několikanásobku minimální mzdy, na trhu lidského kapitálu dosahuje řádově více.

- na trhu práce je člověk vystaven riziku nadbytečnosti, na trhu lidského kapitálu vystavuje pronajímatel lidského kapitálu riziku nájemce tím, že se mu nabízejí možnosti sjednání pronájmu svého lidského kapitálu u jiného nájemce za výhodnějších podmínek.

b) Proč je trh práce přebytkový a trh lidského kapitálu nedostatkový?

Na trhu práce je nositel práce nucen obstarávat si základní prostředky potřebné k životu, což ho nutí k prodeji práce na trhu práce za - pro něj - i velmi nepříznivých podmínek. Důchody z práce jako výrobního faktoru se tak mohou pohybovat velmi blízko reprodukčním nákladům a jejich zvýšení má svou příčinu v mimoekonomických oblastech.

Na trhu lidského kapitálu je tomu zcela jinak. Čím vyšší je dynamika inovací 2), tím více roste poptávka po lidském kapitálu. A nejen to, poptávka po lidském kapitálu podněcuje proces akumulace3) lidského kapitálu a vyvolává akcelerační efekt 4), který je spojen s další poptávkou po lidském kapitálu. Je sice pravda, že některé inovace mohou učinit některé typy lidského kapitálu zcela zbytečnými (počítače zcela nahradily řadu schopností, které bylo nutné získávat nákladným školením, vzděláváním či výcvikem), vyvolaly však poptávku po nových typech lidského kapitálu. Akumulace lidského kapitálu má navíc charakter “vršení” nových schopností na dříve nabyté a za určitých podmínek lze dříve nabyté schopnosti, jejich bezprostřední potřebu v ekonomice inovace nahrazují, doplnit o další schopnosti tak, aby po takto akumulovaném lidském kapitálu poptávka rostla i v nové situaci.

MyRichUncle aneb finance, které potřebuješ - se svobodou a flexibilitou

Jedno z nejstarších rčení ve světovém obchodu praví, že nikdo opravdu neinvestuje do společností, ale každý investuje do lidí. Na jaře roku 1999, Vishal Garg a Raza Khan si vzali toto rčení k srdci a založili společnost “MyRichUncle”, která přivedla revoluci v konceptu financování životního cyklu. Miliony rodin mohou nyní nabídnout svým dětem vzdělání jaké si zaslouží.

“MyRichUncle” (MRU) se jmenuje program, který se zabývá investicemi do vzdělání - poskytne studentům peněžní prostředky pro školu. Po ukončení studia, student platí fixní procento jeho příjmu po určitou dohodnutou dobu. Na konci platebního období, jejich závazek je ukončen bez ohledu na to co zaplatili.

Jak to funguje? Investice do vzdělání nejsou půjčky. To znamená, že tam není základ půjčky (principal) nebo úrok, a také že tam není závazek zaplatit nazpět částku, kterou student zpočátku dostal.

Investice do vzdělání jsou navrhnuty tak, aby pomohl studentům vyplnit mezeru mezi tím, co oni mají a co ještě potřebují. Studenti, kteří po tom co dostali stipendium, grant a státní půjčku, mohou nyní využít investice do vzdělání, aby pokryli zbývající náklady.

To znamená navštěvování školy svého výběru, pracovat málo hodin a nepožádat o drahou osobní půjčku nebo kreditní kartu s vysokým úrokem.

Vzdělání je ta nejlepší investice do budoucna. Je to klíč k příležitosti. Proto je tady program “MRU”, který si každý může dovolit.

Po přijetí grantů, stipendia a státní dotované půjčky je zde stále často mezera, že postavení mezi studenty a jejich schopností financovat potřeby vzdělání. To je ta chvíle, kde “MRU” přichází pomoci vyplnit mezeru. Pro mnoho studentů, vyplnění mezery může znamenat platební závazek tak málo jako 2-5 % jejich hrubého přijmu po dobu 10 až 15 let. Pro ostatní to může být vyšší nebo nižší. Rodiče nepotřebují vyčerpat úspory, hotovost na penzijních účtech a nabýt dodatečného dluhu jen proto, že posílají své děti na vysokou školu. Studenti mohou navštěvovat instituci jejich výběru a ne si dovolit jen jednu. A jak jsou jednou zaregistrovaným studentem, tak mohou věnovat více času na studia místo toho, aby měli vedlejší příležitostnou práci, která by jim samotným dovolila projít školou..

Důležitá poznámka je, že program “MRU” nedovolí žádnému studentovi, aby platil více než 15 % jeho budoucího hrubého příjmu výměnou za financování.

Mechanismus fungování systému

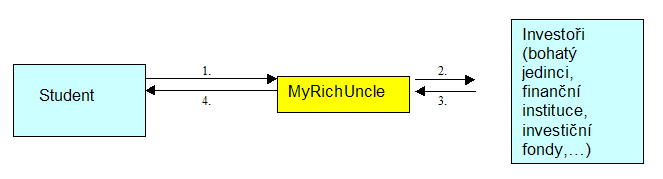

Krok první

1. Studen žádá o finance pro vzdělání

2. Žádost je zpracována a studentovi se stanový sazba. Zpracovaná žádost je pak přesunuta k investorovi kvůli konečné schválení

3. Schválená žádost se vrací zpět do “MRU”

4. Pokud je žádost schválena, tak studentovi je vystavena smlouva a finanční dohodě

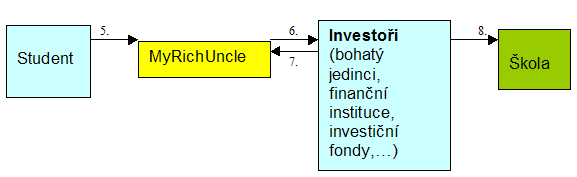

Krok druhý

5. Student vrací podepsanou smlouvu

6. MRU nařizuje investorovi, aby vyplatil peněžní částku do školy

7. MRU dostává poplatek za své služby 2,5 %, který je odečten z poskytnuté peněžní částky

8. Investor rovnou zaplatí škole jménem studenta peněžní částku.

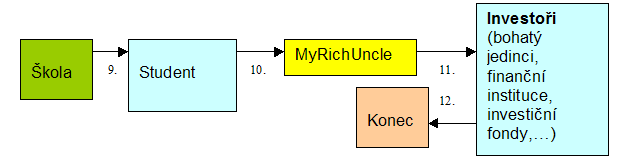

Krok třetí

Doba splácení se odvíjí od toho, zda má student již ukončený první stupeň univerzitního vzdělání (10 let pro studenty s ukončeným prvním stupněm univerzitního vzdělání, 15 let pro studenty bez ukončeného prvního stupně univerzitního vzdělání)

9. Student ukončí školu

10. Šest měsíců po ukončení studia, student/ka začíná platit pevné procento jeho/jejího přijmu

11. MRU přijímá platby na měsíční bázi od studenta a posílá je investorovi.

12. Na konci splátkového kalendáře, studentův závazek je ukončen bez ohledu na to co on nebo ona zaplatila.

Příklad:

Petra potřebuje $10000,-, aby pokryla své školné na Centrální vysoké škole. Objevila, že může získat $10000,- od MRU. Při navrácení Petra bude platit 2,5 % jejího hrubého příjmu po dobu 10 let (dohoda, že bude platit 0,25 % jejího příjmu za každý jeden tisíc dolarů, které dostane). Po ověření její účasti a potřeby, MRU poslal $10000,-, po odečtu poplatku 2,5 %, jménem Petry do Centrální vysoké školy.

Po ukončení studia na Centrální vysoké škole v oboru finance, Petra přijala práci s nástupním platem $40000,- za rok. Petra byla vždy od přírody velice podnikavá. Proto věří, že tento začátek jí dá první zkušenosti. Během jejího prvního roku se Petra podílí 2,5 % z jejího ročního přijmu $40000,- nebo $1000,-.

Jádro užitku

MRU dovoluje studentům a rodičům, aby sebejistě čelili finančním výzvám při placení vyššího vzdělání.

Váš pomocný finanční balík nepotřebuje rozlišit, o kterou školu se ucházíte nebo nakonec, kterou školu navštěvujete. Když student splní akademické kriteria, aby se zúčastnil studia na vysoké škole, neschopnost platit školné by nemělo bránit účasti studenta.

Vyhnout se vyčerpání osobních a rodinných úspor a penzijního spoření zatímco jste studentem. Ačkoli školy poskytují finanční balíček pomoci, stává se často s předpokládaným rodinným příspěvkem, významným břemenem finančního blaha rodiny. Mnoho rodin si bere druhou hypotéku nebo vybírají hotovost z penzijního připojištění, aby mohli poslat své děti do školy.

Studenti nejsou omezeny pevnými dluhovými splátkami po ukončení studia. Na rozdíl od půjčky (úvěru) s typickými pevnými splátky závazku, MRU závazek je založen na tom co vyděláš. Proto platíš méně, když vyděláváš méně a více, když vyděláváš více. Toto dramaticky snižuje ohrožení prodlení a zničení finanční podpory, který se může přihodit, když jste zadlužený.

Dovoluje vám se soustředit na studium spíše než u zaměstnání na částečný úvazek.. Práce zatímco jste studentem, která ubírá z vašeho studia a mimoškolní aktivity, vám zabraňují sklízet plný užitek z chození do školy.

Zajistěte si sami sobě svobodu, aby jste se věnovali alternativních příležitostí povolání nebo změna profesí všech dohromady. Pevné splátky úvěru by neměly diktovat cestu vaší kariéry a limit vašich možností. MRU věří, že byste měli mít svobodu a flexibilitu, abyste mohli následovat vaše sny.

Porovnání mezi úvěry a investicemi do vzdělání

|

Úvěry |

MyRichUncle |

|

Pevné měsíční splátky nepohlížejí na vaší současnou ekonomickou situaci. |

Pevné měsíční procento vždy reaguje na vaší schopnost platit. |

|

Jediná cesta jak snížit splátky je prodloužit dobu splácení a tudíž i úrok, který platíš. |

MRU je investice. Když je doba splácení u konce, tak i váš závazek skončil, bez ohledu na to co jste zaplatili. |

|

Masivní daňové břemeno může omezit úsilí inovačních možností kariéry nebo jednou možnost změnit profesi či dokonce zaměstnání. |

Flexibilita splácení závazku vám dává svobodu přistoupit na zdravý risk, uskutečnit podnikavé úsilí nebo zcela změnit profesi. |

|

Způsobilost pro mnoho studentů závisí na přijmu jejich rodin a vhodnosti úvěru. |

Financování je primárně závislé na vašich zásluhách. |

|

Stojíte před rizikem z nedodržení či prodlení a s tím spojené následky. |

Spíše než riziko nedodržení, platíte méně, když vyděláváte méně. |

|

Úrokové platby pro fyzické osoby a nedotovaný úvěry musí být zaplaceny buď během školy nebo jinak narůstá a musí být zaplacen po ukončení studia. |

Toto není úvěr. Tudíž, zde nejsou úrokové platby, které musíte platit, když chcete využít MRU. Zde také není žádný závazek zaplatit zpět částku, kterou jste zpočátku dostali. |

|

Vytváření splátek za účelem omezit úrokové náklady během studií, může vyčerpat jak osobní, tak rodinné úspory. |

MRU je dostává platby z procenta vašeho budoucího příjmu. Nyní studenti a rodiny mohou spořit během studia. |

Když je student schválen pro financování od investora, je vystavena smlouva. Ta se skládá ze dvou částí, hlavní smlouva o financování a smlouva, která specifikuje vztahy všech zúčastňujících se stran. To znamená, že ukazuje jakou finanční sumu student dostane, jaké procento bude investor požadovat z přijmu po ukončení studia, informace o výplatě, apod. Hlavní smlouva o financování definuje závazek studenta a investora.

Podmínky, abyste byli způsobilí pro investici do vzdělání s MRU:

- musí vám být min. 18 let

- doložit potvrzení o přijetí na akreditovanou školu, stupeň dotace čtyřletého univerzitní školy nebo profesionální školy v oblasti práva, obchodu, medicíny a inženýrské studium v rámci Spojených států amerických.

- musíte být občan USA nebo s trvalým pobytem na území USA, toto se vztahuje také na vlastníky platného studentského víza F1

- úspěšně vyplněná žádost a úspěšný ověřovací proces

Z toho vyplývá, že MRU negarantuje, že každý student, který podal žádost, dostane finance.

Za služby MRU dostává 2,5 % poplatek. Tento poplatek je zaplacen studentem a je odečten od částky, která je mu poskytnuta. Zde nejsou jiné poplatky během doby závazku studenta, jen poplatek za zpoždění nebo penále za nedodržení jistého závazku u investora a studenta. Následující jsou některé příklady:

Investor:

penále za pozdní výplatu peněz – investor zaplatí penále, které může být naúčtováno příjemcem výplaty v souladu se stanovenými podmínkami.

Student:

poplatek za pozdní splátky - $10,- za každý případ plus 1,0 % úrok za měsíc z nezaplacený balance.

Zpracovatelský poplatek za pozdní oznámení ($25,-) – čas od času se po klientovi vyžaduje, aby poskytnul investorovi příslušné informace jako jeho měsíční nebo roční příjem.

Sazby, aneb jak MyRichUncle stanoví studentovi sazbu

Sazby jsou individualizované na základě dat, které poskytnete. MRU má vlastní mechanismus hodnocení, které nám asistuje při stanovení sazby. Informace, jako např. škola, jak dlouho již na této škole studujete, kde chcete studovat, program studia (MBA,…), předcházející zkušenosti, plány pro vaší kariéru a jiné informace, které si myslíte, že jsou důležité, jsou vloženy do tohoto vyhodnocovacího systému, který to zpracuje v pořadí se spoustou ostatních dat, aby vypočítal (stanovil) sazbu. Tato sazba je specifická u každého žadatele. Čím více informací student poskytne, tím přesnější bude sazba. Studenti jsou povzbuzovaní, aby sdělili své cíle, plány a jiné věci, o kterých si myslí, že jsou důležité.

Vzorová sazba

|

Procento, které student platí |

Pro každý |

Doba splácení |

|

|

Vysokoškolák |

0.20% |

$1000 |

15 let |

|

Absolvent VŠ |

0,10 % |

$1000 |

10 let |

Investování

Investoři mohou investovat do studentů buď přes MyRichUncle Vzdělávací Investiční fondy, nebo přes Zákaznický Investiční fond.

Vzdělávací Investiční fond

Investor může investovat společně s ostatními investory do Vzdělávacího Investičního fondu – finanční prostředky, které Vzdělávací fond poskytuje studentům.

Zákaznický Investiční fond

Investoři také navrhují jejich vlastní Zákaznické fondy, které poskytují investice do vzdělání na základně mandátu navrhnutého investorem.

Jak systém vznikl

Iempower byl založen proto, aby se soustředil na různé možnosti investování. Aby investoři mohli investovat do jednotlivců včetně podnikatelů, studentů, profesionálních sportovců, umělců,…apod.

V jejich pokračujícím bádání, zakladatelé společnosti “MRU” narazili na několik prací laureátů Nobelovi ceny, včetně Miltona Friedmana, který prosazoval myšlenku přímého investování do jednotlivců a pozdějšího přijímání procenta jejich příjmu. Friedman prosazoval tuto myšlenku ve světle vzdělání. Povzbuzeni jejich hledáním pokračovali vytvářet jejich ideu do realizovatelného obchodu.

Nástup MyRichUncle

Na jaře 2001 tým nahromadil kapitál pro účel investování do studentů především od bohatých jednotlivců a investičních fondů a rozběhl program MyRichUncle, studentská finanční divize společnosti Iempower. MRU dostal obrovskou pozornost od medií, studentů a investorů tuzemských i zahraničních.

Díky této pozornosti se do tohoto programu zapojuje čím dál tím více známých a velice bohatých lidí, kteří v něm vidí budoucnost financování vzdělání. Jeden z představitelů skupiny investorů je např. Michael Robertson6), který založil fond REEF (Robertson Education Empowerment Foundation), sloužící jako podpora pro studenty, kteří potřebují finanční asistenci.

Význam vývoje kapitálového trhu tímto směrem je dán mj. i tím, že ve spojených státech se vysoké školy stávají stále dražšími v porovnání s rodinnými příjmy. Během posledních deseti let. Náklady na veřejné a soukromé instituce vzrostly v průměru o 27 %, zatímco příjem průměrné rodiny vzrostly o 6 %.

Poznámky: