MARATHON číslo 56 ( 5/2004 )

Oldřich Glötzer

Pokračování

(Poznámka editora: Jedná se o převážnou část 4., 5. a 6. kapitoly z obsáhlé a velmi přínosné bakalářské práce O. Glötzera zpracované na Vysoké škole finanční a správní o.p.s. v roce 2003. Předcházející části této práce byly zveřejněna v Marathonu 1/04 a 4/04. Ponecháváme původní číslování kapitoly.)

4.5 Polská reforma penzijního systému “Security through diversity”

Nový polský mandatorní penzijní systém začal fungovat 1. ledna 1999. Pro přispěvatele narozené po 31. prosinci 1948 nahrazoval předešlý systém, který byl posledního dne roku 1998 ukončen. Nový systém má mnoho podobností s reformami přijatými v ostatních zemích.

4.5.1 Klíčové rysy nového systému

Penzijní reforma zavedená v Polsku se soustřeďuje na mandatorní část systému, který zahrnuje první a druhý pilíř. Třetímu, dobrovolnému pilíři je také přiznána důležitost, nicméně cílem polské reformy bylo zajistit finanční udržitelnost mandatorního systému. Klíčovou metodou použitou v Polsku k vyřešení problému bylo zavedení individuálních účtů a oddělení penzijního spoření v rámci sociálního pojištění. Na reformě je patrný výrazný vliv švédského systému NDC. Soukromí poskytovatelé penzijních služeb se objevili až v souvislosti s reformou a hrají velmi důležitou roli, přestože v Polsku nebylo sociálního zabezpečení privatizováno. Zajímavé je, že v Polsku byl zahrnut pod mandatorní část systému první a druhý pilíř, zatímco v ostatních zemích je to zpravidla jen první pilíř. První a druhý pilíř jsou založeny na individuálních účtech, účastníci obdrží podobné výpisy z obou účtů, věk odchodu do důchodu je stejný (60 let pro ženy a 65 let pro muže), oba účty jsou uzavřeny v den odchodu do důchodu a záruka minimálního důchodu je založena na sumě součtu zůstatků z obou pilířů. První pilíř je stále PAYG systém generující veřejný dluh, zatímco druhý pilíř je plně fondový [22].

4.5.2 Rozložení rizika systémem “Security through diversity”

Ačkoliv první a druhý pilíř vypadají podobně a jsou i přispěvateli vnímány jako podobné, nejsou zcela identické. Přispěvatelé platí příspěvky na svůj osobní účet a při odchodu do důchodu jsou jim vyplaceny peníze plus úrok. Zásadní odlišnost spočívá ve způsobu tvorby úroku. První pilíř pracuje v klasickém režimu výše popsaného švédského systému NDC. Příspěvky placené na účty mají povahu veřejného dluhu. Nejsou investovány do finančních instrumentů na trhu a výnosová míra vzniká zvýšením příspěvkové báze díky demografickému růstu a zvyšování produktivity práce. Druhý mandatorní pilíř je však plně fondový, což znamená, že výnosová míra je vytvářena standardními finančními instrumenty.

Příspěvky placené do systému sociálního zabezpečení jsou nejprve rozděleny mezi důchodovou složku systému OA (old age part) a nedůchodovou složku NOA (non old age part - tato složka zahrnuje tři částky placené na pojištění proti invaliditě, nemocenské pojištění a úrazové pojištění). Složka OA se následně rozdělí mezi pilířové účty. Očekává se, že celkové OA příspěvky budou postupně klesat v souvislosti s poklesem příspěvků do první části OA - prvního pilíře. Naopak druhý pilíř byl založen s cílem jeho posílení již v době spuštění reformy. Podíl příspěvků na mzdě dokumentuje Tabulka 4.2.

|

Celkově |

První pilíř |

Druhý pilíř |

Jiné složky |

|

|

OA |

19,52 % |

12,22 % |

7,3 % |

--- |

|

NOA |

17,07 % |

--- |

--- |

17,07 % |

Zdroj: Góra (2000) [6, str. 9]

Tabulka 4.2: Vztah příspěvků složek OA a NOA systému sociálního zabezpečení (v % ze mzdy)

4.5.3 Přechod ze starého systému na nový

Nový OA systém zcela založený na osobních účtech je mandatorní pro přispěvatele narozené po 31. prosinci 1948. Přispěvatelé narození dříve se nového systému nemohou účastnit, lidé narození po tomto datu nemohou až na malé výjimky zůstat ve starém systému. Přispěvatelé narození po 31. prosinci 1968 mají dva osobní účty a jejich příspěvky jsou mezi ně automaticky rozděleny. Přispěvatelé narození před 1. lednem 1969 se mohou rozhodnout, zda chtějí své příspěvky dělit mezi dva účty jako v případě lidí narozených později nebo chtějí své příspěvky platit výhradně do prvního pilíře osobních účtů. Avšak pozor, rozhodnutí rozdělit příspěvky mezi účty je nevratné! Bez ohledu na jejich rozhodnutí pro ně starý systém skončil. Nový systém donutil velké množství lidí dělit své příspěvky ze zákona. Takový přístup by byl v jiných zemích nepřípustný, avšak v Polsku si nikdo nestěžoval. Do dvoupilířového systému se dobrovolně rozhodlo vstoupit zhruba 55 % lidí (spíše však mladších než starších).

Fiktivní kapitál nashromážděný na účtech prvního pilíře se indexuje jako 75 % růstu mezd. Toto neúplné indexování vytváří prostor pro financování přechodného období. Příspěvky do veřejného pilíře byly stanoveny na 12,22 % zdanitelného příjmu.

Zajímavá je úspěšná agitační kampaň polské vlády kvůli poněkud diskriminačnímu limitu 50 let. Lidé nad 50 let byli de facto diskriminováni zákazem účasti v novém systému. Masívní vládní informační kampaň však dokázala přesvědčit tuto diskriminovanou skupinu, že pro lidi nad 50 let by účast v novém systému mohla být dokonce riskantní, naopak pro lidi pod 50 let systém nepřináší žádné nebezpečí a dokonce přináší malý prospěch. Tato často opomíjená součást polské reformy penzijního systému by si nepochybně zasloužila bližší prozkoumání, než se jí dosud dostávalo.

|

Nový systém (lidé narození po 31. prosinci 1948) |

Starý systém (lidé narození před 1. lednem 1949) |

|

|

Lidé narození po 31. prosinci 1968 |

Lidé narození před 1. lednem 1969 |

|

|

Automatické pokrytí novým systémem, příspěvky OA automaticky děleny mezi dva účty (NDC + FDC) |

Automatické pokrytí novým systémem, OA příspěvky jsou buď děleny mezi dva účty (NDC + FDC) nebo jsou odváděny pouze na jeden účet (NDC) |

Zůstávají ve starém systému a nemají žádnou možnost se připojit k novému = žádné účty |

Zdroj: Góra (2003) [6, str. 10]

Tabulka 4.3: Fáze polské penzijní reformy dle věkových kategorií

4.5.4 Druhý pilíř polské penzijní reformy

Druhý pilíř je založen na spoření v otevřených penzijních fondech a příspěvky tvoří 7,3 % zdanitelného příjmu. Fondy jsou spravovány soukromými subjekty a vybrané prostředky investují do nástrojů finančního trhu. Zpravidla mají v Polsku podobu soukromých akciových společností. Druhý pilíř je regulován s cílem vytvoření transparentního systému. Na penzijní fondy a společnosti penzijních fondů dohlíží veřejná instituce – Vrchní správa penzijních fondů (UNFE), které ve své činnosti spolupracuje s ostatními vládními institucemi, tj. Národní bankou Polska, Institutem sociálního zabezpečení, polskou Komisí pro cenné papíry a burzu a se zaměstnaneckými organizacemi a odbory.

Správce penzijního fondu může spravovat pouze jediný fond. Penzijní fondy a správci penzijních fondů jsou samostatnými a oddělenými právnickými osobami, díky čemuž lze jasně rozlišovat aktiva penzijních fondů, která jsou majetkem členů penzijního fondu.

Penzijní renta je právně řešena tak, že důchodce si po odchodu do důchodu koupí doživotní rentu. Podle odhadů se důchod ze soukromého pilíře pro člověka s průměrným platem může pohybovat od 10 % (odejde-li do důchodu v 60 letech) do 13 % (odchod v 65 letech) posledního platu.

Druhý pilíř poskytuje přispěvatelům systém poměrně rozsáhlých záruk. Za prvé, regulace investic formou výběru finančních instrumentů a stanovením maximálních mezí pro investice. Za druhé, oddělená správa aktiv penzijních fondů velkými polskými bankami. Za třetí, požadavek minimální návratnosti, která nesmí být nižší než polovina průměrné návratnosti na trhu penzijních fondů (počítá se čtvrtletně pro předcházejících 24 měsíců). Za čtvrté, rezervní fond (1,5 % aktiv penzijního fondu), který je aktivován v případě, že návratnost investic v penzijním fondu je nižší než vyžadované minimum. Za páté, garanční fond financovaný všemi společnostmi penzijních fondů (PFS) a spravovaný Centrálním depozitářem. Pokud PFS nemá dost financí na svém rezervním účtu a nemá ani vlastní kapitál na úhradu deficitu, úspory členů jsou doplněny z garančního fondu, avšak celková aktiva garančního fondu by neměla překročit 0,1 % celkových aktiv v sektoru penzijních fondů

Podle odhadů by aktiva penzijních fondů měla do roku 2020 překročit 25 % HDP. Do té doby by měl vzrůst roční příliv příspěvků zhruba na 1,8 % HDP ze současné úrovně blížící se 1 %. Výdaje by neměly překročit 0,2 % HDP, protože většina důchodců té doby bude stále dostávat větší nebo celou část starobního důchodu z veřejného systému.

4.5.5 Třetí pilíř polské penzijní reformy

Třetí pilíř v Polsku může mít podobu zaměstnaneckého důchodového fondu, smlouvy s investičním fondem nebo smlouvy s pojišťovnou. Zaměstnavatelé mohou na takový program platit až 7 % mzdy. Tento příspěvek je sice zdanitelný, ale nezahrnuje příspěvek na sociální pojištění, což vede k určité úspoře pro zaměstnavatele i zaměstnance.

Vrchní správa penzijních fondů (UNFE) důchodové plány registruje a dohlíží. Celkový zájem o dobrovolný třetí pilíř není zatím veliký. Rozvoj zaměstnaneckých důchodových plánů brzdí relativně komplikované registrační procedury, přestože v současné době můžeme zaznamenat snahu o jejich odbourávání. Obtížná situace zůstává na pracovním trhu a chybí motivace zaměstnavatelů vytvářet dlouhodobé plány s nejistými vyhlídkami na budoucnost a hlavně žádné finanční zvýhodnění. Proto tento pilíř není zdaleka tak populární jako výše zmíněné první dva mandatorní pilíře.

4.5.6 Shrnutí polské penzijní reformy a implikace pro penzijní reformu České republiky

Polská reforma je zajímavá zahrnutím druhého pilíře pod mandatorní část systému penzijního pojištění. Spolu s prvním pilířem tvoří páteř polské reformy penzijního systému. Podle předpokládaných efektů v jednotlivých zemích OECD [4] bude mít Polsko v roce 2050 nižší podíl penzijních výdajů na HDP a jeho změna bude činit minus 2,5 % (v roce 2000 činila míra podílu 10,8 %). Předstihne tak v přírůstkové veličině naprostou většinu zemí OECD a dokonce sníží svůj dluh. Prognóza je sice lákavá, ale absolutně nebere v úvahu změny v penzijních systémech zemí OECD během příštích padesáti let. Proto se lze domnívat, že jakékoliv porovnávání ekonomických ukazatelů penzijních systémů jednotlivých zemí OECD v roce 2050 je více než složité, poněvadž není přesné. Naopak může být velice zavádějící.

Jak bylo popsáno v předchozí podkapitole věnované německé penzijní reformě, s vládními “oficiálními” čísly je třeba zacházet velice opatrně. Jak bylo uvedeno, Rürupova komise dospěla k odlišným číslům než vládní experti projektující Riesterovu penzijní reformu. Lze dovodit, že totéž možná platí i pro polskou penzijní reformu.

Přesto lze vyslovit závěr, že polská důchodová reforma rozhodně může sloužit jako vzor pro reformu penzijního systému České republiky. Polští reformátoři totiž oddělili systémy OA a NOA, tedy složku důchodovou a nedůchodovou, což jim umožnilo soustředit se na vybudování fondového druhého pilíře, který nese znaky tržní kapitalizace vkladů. Záměrem reformy byl postupný přechod přispívajících do sektoru druhého pilíře, který umožní vyšší zhodnocení vkladů přispěvatelů.

V této kapitole byly popsány penzijní reformy dvou členských zemí Evropské unie, a to Itálie a Německa. Další vybranou penzijní reformou byla penzijní reforma Polska jako kandidátské země na vstup do Evropské unie.

Základní pracovní předpoklad kapitoly, že penzijní reformy Itálie a Německa byly jen “kosmetickou” úpravou stávajících PAYG systémů, zatímco penzijní reforma v Polsku šla dále, byl potvrzen. Penzijní reformy v Itálii a Německu byly skutečně jen “kosmetickou” úpravou stávajícího systému PAYG. V případě Itálie, která sice zavedla systém NDC, avšak stále má charakter spíše klasického PAYG systému, sice oficiálně existují klasické tři pilíře, ale reálně převažuje jeden monolitický státní pilíř. Růst příspěvků v penzijních fondech je zcela nepatrný a dosáhl hodnot jen tisícin procenta HDP. Německá penzijní reforma v sobě nese parametrickou úpravu důchodového vzorce, který budoucím důchodcům ubírá reálné důchody. Závěr tzv. Rürupovy komise zpochybnil reálnost německé penzijní reformy. Naopak polská penzijní reforma vykazuje jistá zlepšení oproti stávajícímu PAYG systému, avšak jak bylo již v textu uvedeno, s pozitivními vládními zprávami a odhady budoucího vývoje je nutno zacházet opatrně. Jako příklad mohou sloužit závěry Rürupovy komise v Německu, která dospěla k odlišným propočtům než vládní experti sestavující penzijní reformu.

Závěry, které lze pro penzijní reformu České republiky vyvodit, zní následovně. Neinspirovat se ani italskou, ani německou reformou, spíše polskou reformou. Polská penzijní reforma jde dále než současné české vládní návrhy penzijní reformy. Počítá totiž s třípilířovým schématem penzijního systému, což návrhy české penzijní reformy rozhodně nemají v úmyslu.

Kapitola 5: Penzijní reforma České republiky

Kapitola pátá tvoří výstup celé práce. Popisuje nejen penzijní reformu České republiky a problémy, kterým český penzijní systém čelí, nýbrž zároveň hledá řešení reformy penzijního systému za pomoci předcházejících kapitol. Kapitola byla volně zpracována zejména podle studie Lasagabasterové, Rochy a Wiese “Czech Pension System: Challenges and Reform Options” [13], studie Havlíčkové, Illicha, Schneidera a Valenčíka "Důchodová reforma metodou komplementární konverze” [8] a dalších materiálů “An Analysis of the Voluntary Pension Fund System in the Czech Republic” [12] a dalších odborných článků.

Základním pracovním předpokladem této kapitoly je teze, že systém NDC, který je v současné době součástí návrhu vládní reformy veřejných financí sám o sobě rozhodně není schopen zajistit současnou průměrnou náhradovou míru vyjádřenou poměrem penzijních příspěvků k průměrné mzdě.

5.1 Současný stav penzijního systému České republiky

Důchodový systém České republiky je založen na bázi systému PAYG. V důsledku demografického vývoje bude v budoucnosti stoupat míra závislosti populace v důchodovém věku na populaci pracující, jak dokládají statistické údaje v přílohách A - F. Míra závislosti se dnes pohybuje okolo 30 %, ale bude dále růst na přibližně 50 % v roce 2025 a více než 80 % do roku 2050. Penzijní reforma je tedy naprosto nevyhnutelná a je jen otázkou času, kdy bude muset být realizována.

Během 90. let vláda učinila několik kroků k zamezení rýsujících se problémů. PAYG systém byl podroben některým drobným reformám, zahrnujícím postupné zvyšování věku odchodu do důchodu pro muže a ženy, změny ve výpočtovém vzorci, restriktivnější volitelná pravidla a jiné parametrické změny. Dobrovolný soukromý penzijní systém, založený na individuálních účtech byl zaveden v roce 1994 a účast v tomto systému byla podporována státním příspěvkem na tyto individuální účty. Na konci roku 2000 se tohoto podpůrného systému účastnilo asi 2,3 milionu pracovníků, což odpovídá asi 50 % pracovní síly.

Navzdory těmto pozitivním krokům se stávající český penzijní systém není schopen vyrovnat se silnými demografickými tlaky, které jsou prognózovány pro nové století. Veřejný PAYG systém bude trpět neustále se zvyšujícími deficity během příštích desetiletí. Podle demografických předpokladů a při absenci budoucích hlubších reforem dosáhne deficit systému PAYG do roku 2050 hodnoty 8 % HDP. Příspěvková míra činí v současné době 26 % mzdy, a proto bude muset buď rapidně vzrůst nebo se budou muset výrazně snížit vyplácené důchodové dávky. Pro srovnání, penzijní výdaje vzrostou do roku 2050 o více než 7 % HDP. Rapidní zvýšení penzijních výdajů je v rámci matematicko pojistných nevyrovnaností dle mezinárodních standardů extrémní. Zvýšení budoucích penzijních výdajů v zemích Evropské unie se odhaduje přibližně o 3 % HDP.

Dobrovolný soukromý penzijní systém by v principu udržet úroveň penzijního příjmu v rozumných mezích, ale zavedení soukromého systému očekávání zklamalo. Navzdory vysokému pokrytí pracovní síly je účast v systému silně využívána především staršími lidmi. Zpočátku před změnou legislativy byl třetí pilíř systému důchodového zabezpečení díky nastavení státního příspěvku využíván jako velice výhodné krátkodobé spoření. Hlavní část pracovní síly pod 40 let věku zůstává nepokryta. Navíc průměrná příspěvková míra do soukromého systému spoření zůstává velmi malá, na úrovni necelých 3 % mzdy, a náklady jsou relativně vysoké. Problém soukromých penzijních fondů a jejich účasti na českém kapitálovém trhu bude popsán dále.

5.2 Struktura českého veřejného PAYG systému

5.2.1 Finanční situace průběžného systému v minulém období

Český veřejný systém PAYG má 4,7 milionu pojištěných osob, což zahrnuje skoro celou pracovní sílu a 2,5 milionu penzistů [45]. Systém zahrnuje starobní, invalidní a sociální dávky. Výdaje na starobní penze tvoří zhruba 3/4 celkových penzijních výdajů. Jak je uvedeno v Tabulce 5.1, finanční situace celého PAYG systému se v průběhu 90. let postupně zhoršovala a systém se přesouval od přebytků do deficitů 1 % HDP na sklonku desetiletí. Posun se odehrál navzdory vysoké příspěvkové míře 26 % hrubé mzdy. K tomu je nutno přičíst 8 % placených na státní politiku zaměstnanosti a nemocenské pojištění a velikost příspěvku se zvýší na 34 % hrubé zdanitelné mzdy, procento vyšší než činí průměr ve vysokopříjmových zemích OECD.

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

Příjmy |

8,3 |

8,2 |

8,1 |

8,4 |

8,3 |

8,4 |

8,6 |

|

Výdaje |

7,1 |

7,5 |

7,8 |

8,8 |

9,0 |

9,4 |

9,5 |

|

Rovnováha |

1,2 |

0,7 |

0,3 |

-0,5 |

-0,7 |

-1,0 |

-0,9 |

Zdroj: Ministerstvo práce a sociálních věcí ČR [47]

Tabulka 5.1: Finanční rovnováha veřejného PAYG systému v letech 1994-2000

(v % / HDP)

Za finanční zhoršení PAYG systému může spíše rapidní zvýšení penzijních výdajů než pokles v penzijních příjmech do systému. Jak ukazuje Tabulka 5.2, daňová báze zůstala relativně stabilní na zhruba 32 % HDP během minulého desetiletí, což vedlo k celkově stabilním příjmům systému PAYG. Růst mezd částečně kompenzoval pokles počtu pojištěnců díky rostoucí nezaměstnanosti a daňovým únikům. Pro ilustraci, od roku 1994 do roku 2000 poklesl počet pojištěnců o 13,5 % a míra pojištěných procentuálně vyjádřená se ve vztahu k pracovní síle snížila ze 100 % na 90 %. Tím se Česká republika výrazně odlišuje od jiných tranzitivních ekonomik, které zaznamenaly silný rozklad daňové báze a penzijních příjmů do systému během téhož období.

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

Příspěvková míra (% hrubé mzdy) |

27,2 |

27,2 |

26,0 |

26,0 |

26,0 |

26,0 |

26,0 |

|

Míra závislosti (důchodci / pracující populace v %) |

47,6 |

49,1 |

48,2 |

50,7 |

51,7 |

54,4 |

55,7 |

|

Míra náhrady (% hrubé mzdy) |

44,4 |

43,8 |

43,5 |

45,3 |

45,9 |

45,2 |

44,3 |

|

Míra náhrady (% čisté mzdy) |

57,2 |

56,6 |

56,0 |

58,3 |

59,0 |

58,2 |

57,2 |

Zdroj: Český statistický úřad (ČSU) [45] a Ministerstvo práce a sociálních věcí ČR [47]

Tabulka 5.2: Základní charakteristika hodnot PAYG systému vůči HDP

Zvýšení penzijních výdajů ve vztahu k HDP bylo způsobeno růstem míry závislosti systému přispěvatelů a osob v důchodovém věku. Tento růst je zapříčiněn nepříznivými demografickými trendy v kombinaci s nízkým postihem za předčasný odchod do důchodu a mírným úbytkem pracovní síly. Pokles počtu pojištěnců může též odrážet daňové úniky v pásmu šedé ekonomiky. Míra podílu průměrné penze na průměrné mzdě zůstává celkově stabilní a pohybuje se okolo 44 % hrubé průměrné mzdy. Přísnější pravidla penzijní indexace by částečně měla kompenzovat dopad zhoršující se míry závislosti, ale přesto zůstávají penzijní úpravy celkem velkorysé a brání výraznější indexaci. Penze byly upravovány dle růstu průměrného CPI (tzv. consumer price index - index spotřebitelských cen) plus 87 % růstem reálné mzdy v letech 1993-2000. V témže období již většina evropských zemí přešla na cenovou indexaci.

5.2.2 Částečné reformy 90. let

V průběhu 90. let Česká republika učinila několik kroků s cílem zlepšit bilanci systému PAYG. Počátkem desetiletí byly zrušeny zvláštní výhody některých povolání a zcela eliminovány byly v polovině dekády. V roce 1995 schválil parlament nový zákon o důchodovém pojištění. Ten zavedl postupné zvyšování důchodového věku, vyšší postihy za předčasný odchod do důchodu, delší příspěvková období pro výpočet důchodu a změny ve vzorci pro tento výpočet, změnu režimu indexace a zpřísnění kritérií pro invalidní důchody. Další dodatky k reformě z roku 1995 byly schváleny v roce 1997. Dodatky snížily zhodnocení mzdové báze pro nepříspěvkové období pro studenty a zpřísnily pravidla pro indexaci. V roce 2001 byly dále posíleny postihy za předčasný odchod do důchodu (na 3 roky před formálně stanoveným důchodovým věkem) s cílem zamezit vzrůstajícímu počtu předčasných odchodů do důchodu a tím přeřazení ze skupiny přispěvatelů do skupiny odběratelů ze systému.

Přestože reformy PAYG systému pokračují, jedná se jen o postupné a dílčí parametrické změny, které nejsou schopny oživit finanční vyrovnanost systému a zabezpečit jeho dlouhodobou fiskální stabilitu. Deficity se stále prohlubují a příčiny přetrvávají. Navíc změny v dávkovém vzorci z 90. let učinily jen málo pro posílení vazby mezi příspěvky a vyplácenými dávkami. K tomu se přidružuje vzrůstající riziko rozpadu daňové báze při neschopnosti financovat systém vzrůstajícími příspěvkovými mírami.

Reforma z roku 1995 zavedla postupné zvyšování věku odchodu do důchodu na 62 let pro muže a 57 - 61 let pro ženy v závislosti na počtu jejich dětí v roce 2007 z původní úrovně 60 let pro muže a 53 - 57 let pro ženy. V současnosti je úroveň věku odchodu do důchodu 61 let pro muže a 55 - 59 let pro ženy. Navíc kombinace vyplácení předčasných dávek odchodu do důchodu a ekonomické krize v letech 1997-1999 vedla k vysokému procentu předčasných odchodů do důchodu. Více než 50 % nově vyplácených dávek v roce 1999 připadalo na předčasné odchody do důchodu. K nápravě tohoto stavu byly sice přijaty výše zmíněné legislativní kroky, finální věk odchodu do důchodu stále leží pod hranicí věku odchodu do důchodu v zemích OECD, kde činí věk 65 let, a v dalších středoevropských ekonomikách, jako např. v Polsku a Maďarsku. V Maďarsku bude činit věk odchodu do důchodu v roce 2009 62 let pro muže i ženy a v Polsku činí 60 let pro ženy a 65 let pro muže.

Reforma z roku 1995 také změnila vzorec pro výpočet důchodových dávek [48]. Pozitivní změnou bylo zvýšení počtu let započítaných do penzijní báze, a to z posledních 10 let na 30 let do roku 2015. Tento krok reprezentuje posun k započítávání celoživotních výdělků, což je princip přijatý většinou zemí OECD, a vede k těsnějšímu sepětí vztahu mezi minulými příspěvky a budoucími vyplácenými dávkami. Ustanovení však nebude plně efektivní díky dávkovému vzorci zakládajícímu vysoký stupeň přerozdělování.

Tabulka 5.3 demonstruje vysoký stupeň redistribuce obsažený v běžném dávkovém vzorci. Pracovník přispívající 40 let, který vydělává 50 % průměrné mzdy obdrží penzi rovnou 77 % svého osobního mzdového příjmu, zatímco pracovník, vydělávající 200 % průměrné mzdy obdrží penzi rovnou 27 % svého osobního mzdového příjmu. Míra návratnosti, měřená průměrnou hrubou mzdou se pohybuje velmi nízko, v průměru okolo 48 %.

|

Osobní příjem / průměrná mzda |

Penze / osobní příjem |

Penze / průměrná mzda |

|

50 % |

77 % |

39 % |

|

100 % |

48 % |

48 % |

|

150 % |

34 % |

51 % |

|

200 % |

27 % |

54 % |

Zdroj: Ministerstvo práce a sociálních věcí ČR [48] a odhady Světové banky [46]

Tabulka 5.3: Míra náhrady a redistribuce

Reforma z roku 1995 také zavedla přísnější pravidla pro poskytování invalidních důchodů a definitivně eliminovala přetrvávající privilegia některých povolání. Neuspěla však ve zpřísňování pravidel v jiných oblastech, např. úpravě výplaty penze za období, kdy účastník systému do systému nepřispíval, tzv. nepříspěvkové období. Nepříspěvkové období zůstává srovnatelné s úpravou tohoto období v ostatních zemích a zahrnuje období povinné vojenské služby, registrované nezaměstnanosti (do 3,5 let), mateřskou dovolenou (do 4 let věku dítěte), péči o rodinné příslušníky (částečně invalidní a nad 80 let), krátkodobou nemocnost a období vzdělávání (období 6 let od věku 18 let). Tato liberální pravidla úpravy nepříspěvkového období představují jednoznačně zátěž na financování systému PAYG.

5.2.4 Budoucnost systému PAYG bez zásadní reformy

Stejně jako ostatní evropské země bude Česká republika čelit během příštích několika desetiletí problému rychlého stárnutí populace v důsledku nízké míry porodnosti a zvyšování očekávaného věku dožití. Základní demografické projekce (odhady Světové banky [46] a ČSU [45]) varují, že míra závislosti lidí přes 60 let věku na populaci ve věku 18 - 59 let se zvýší ze 30 % na 45 % v rámci příštích 15 let a do roku 2050 přesáhne 80 %. To bude znamenat dramatický růst míry závislosti v rámci systému z 56 % v roce 2000 na více než 115 % v roce 2050.

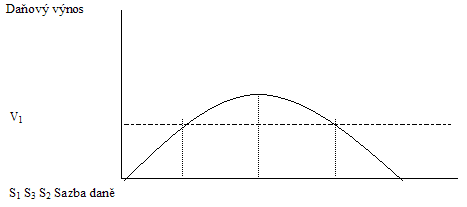

Negativní demografické trend v příštím desetiletí přinesou extrémní tlak na systém PAYG. Pojistně matematický model vyvinutý pro český penzijní systém ukazuje, že výdaje vyskočí ze současného 1 % HDP na skoro 11 % HDP do roku 2015 a v roce 2050 dosáhnou vrcholu 17,1 % HDP. Příjmy jsou v tomto modelu kalkulovány jako stabilní díky stabilnímu pracovnímu trhu a stabilní daňové bázi. V důsledku toho se deficit prohloubí na neudržitelných 2,3 % HDP do roku 2015 a bude pokračovat v růstu na 8 % HDP v roce 2050. K vyrovnání systému se bude muset zvýšit příspěvková míra ze současných 26 % na 53 % zdanitelného příjmu v roce 2050. V souladu se zákonem Lafferovy křivky však lze očekávat stejně vysoký daňový výběr i při vyšším daňovém zatížení a větší tendence pracovní síly a zaměstnavatelů k daňovým únikům. Výrazné deformace vyvolané na pracovních trzích zvýšením příspěvkové míry povedou ke zvýšení ceny práce, což se multiplikovaně odrazí v celé ekonomice. Ve svém důsledku toto zvýšení povede k nikoliv větším, ale menším příspěvkům do systému a nakonec k jeho úplnému kolapsu a bankrotu. Graf 5.1 popisuje situaci, kdy daňový výnos V1 je při rozdílných sazbách daně S1 a S2 stejný. Optimální daňový výnos představuje bod S3.

Zdroj: Hollman (1999) [9, str. 476]

Graf 5.1: Teoretická Lafferova křivka

Uvedené pesimistické předpovědi potvrzují absolutní nevyhnutelnost radikální reformy, která zastaví vzrůstající deficity a dlouhodobě stabilizuje celý systém.

5.3 První varianta penzijní reformy dle italského a německého modelu

V předchozí části kapitoly 5 bylo prokázáno, že zásadní reforma penzijního systému je naprosto nevyhnutelná. V následujících třech podkapitolách budou popsány tři možné varianty, kterými je možné stav současného průběžného českého PAYG systému řešit. Všechny již byly popsány v předchozích kapitolách, a proto slouží jako modely řešení, na nichž bude možno ukázat směry vývoje reformy českého penzijního systému.

První variantu reformy penzijního systému představuje italský a německý model, tedy zlepšení existujícího PAYG systému modifikací jeho klíčových parametrů při zachování jeho charakteristické základní struktury. Vyrovnání PAYG systému parametrickými reformami může být provedeno ve dvou variantách. První, měkká parametrická reforma zahrnuje změny indexace penzí indexem CPI (consumer price index - index spotřebitelských cen) a budoucí postupné zvýšení důchodového věku na 63 let do roku 2010 pro obě pohlaví a eliminaci započítávání let přípravy na budoucí povolání. Druhá, silnější parametrická reforma, zahrnuje všechny tyto elementy plus zmrazení paušálních, rovnostářských penzí a částečně i růstu reálných penzí, např. podobnými matematicko pojistnými úpravami jako v Německu uplatněný Riesterův parametrický vzorec, jak bylo popsáno v kapitole 4.

5.3.1 Měkká penzijní reforma

Vyrovnání věku odchodu do důchodu nejen že pomůže snížit výdaje systému, ale zároveň zrovnoprávní mužské a ženské účastníky systému. K tomuto řešení dospělo více tranzitivních ekonomik, např. zmíněné Maďarsko. Země Evropské unie se již také začínají více zaměřovat na problematiku diskriminace pohlaví. S použitím modelu zvýšení věku odchodu do důchodu je potvrzen jednoroční nesoulad mezi průměrným věkem odchodu do důchodu a uzákoněnou hranicí v souladu se zkoumaným vybraným vzorkem osob v důchodovém věku. Počet odpracovaných let je zvyšován podle změn v uzákoněném věku odchodu do důchodu. Politika započítávání nepříspěvkových období je také štědrá v době přípisu speciálních důchodových bodů, např. za odsloužená léta apod. Ze simulačního modelu byl vyřazen vliv studentských období. V tržních ekonomikách byla však prokázána silná pozitivní souvislost mezi úrovní vzdělání a úrovní výdělku [35]. Penze jsou indexovány růstem nominální mzdy, a proto dosahují přibližně stejné relativní úrovně ve vztahu k průměrné mzdě jako v současné době.

Podle údajů odhadu Světové banky by takovéto reformní kroky vedly ke zlepšení finanční životaschopnosti systému. Avšak reforma není schopna dosáhnout dlouhodobé fiskální stability. Deficit by po roce 2020 opět začal růst a dosáhl by 3,5 % v roce 2050. Systém by selhal díky zvyšující se míře závislosti, která by stále stoupala do roku 2050 až na 100 %, tedy dvojnásobnou hodnotu současné úrovně. A to vše navzdory budoucímu zvýšení věku odchodu do důchodu na 63 let pro obě pohlaví.

Základním předpokladem tvrdé parametrické reformy je zvýšení věku odchodu do důchodu dokonce na 65 nebo 67 let. Přestože některé evropské země již zvýšily věk odchodu do důchodu na tuto úroveň, jedná se o opatření, které by v České republice zcela jistě čelilo politické opozici. Nebylo-li by možné toto zvýšení věku odchodu do důchodu (nad věkovou hranici stanovenou v měkké variantě reformy), bylo by nutné snížit průměrnou míru náhrady systému. Proto byla tvrdá parametrická reforma sestavena jako model zahrnující prvky měkké reformy plus zmrazení růstů reálných penzí, které by snížily průměrnou penzi z dnešních 48 % na 39 % v roce 2040.

Podle odhadů Světové banky by byla tvrdá reforma schopna docílit finanční stability ve výhledovém rámci do poloviny 30. let tohoto století, ale stejně jako měkká reforma není schopna odvrátit deficity způsobené dalším demografickým šokem. Zmíněný odhad Světové banky sice počítá dokonce s přebytky systému v období poloviny 60. let, avšak kalkuluje s předpokládaným zvýšením míry porodnosti, která se může, ale také nemusí projevit. Riziko v takovéto závažné oblasti není přípustné, protože v případě dalšího propadu míry porodnosti by mělo katastrofální důsledky.

Proto, ačkoliv silná parametrická reforma jednoznačně zvýší dlouhodobou odolnost systému PAYG, neučiní ho zcela rezistentním vůči nepředpokládaným budoucím ekonomickým a demografickým trendům. Jiné studie dokazují ještě zhoubnější vliv nepříznivých demografických trendů [46].

Parametrické reformy uvedené výše se primárně soustředí na dosažení fiskální stability systému PAYG, ale současně dalším důležitým cílem musí být zohlednění vztahu mezi odvedenými příspěvky a obdrženými důchodovými dávkami. Od počátku přechodu celého ekonomického systému na režim tzv. tranzitivní ekonomiky v roce 1990 docházelo postupně k velké diferenciaci na trzích práce. Účastníci PAYG systému s nadprůměrnými výdělky a tím pádem i nadprůměrnými příspěvky mohou vyvíjet stále silnější oprávněný tlak na to, aby se ze svých nadprůměrných mezd těšili i v důchodovém věku. Velmi striktní úprava parametrických prvků systému PAYG tak zcela jistě bude motivovat tyto skupiny pracovníků, zvláště pak osoby samostatně výdělečně činné, vykazovat a odvádět minimální daňové odvody bez ohledu na skutečné výdělky. Poroste tak šedá ekonomika, což rozhodně systému PAYG neprospěje. Tento problém vyřešila zmíněná tranzitivní ekonomika Polska zapojením systému NDC jak bylo popsáno v kapitole 4.

Prosazení výše popsané silné parametrické reformy systému PAYG by pomohlo snížit vysoký stupeň redistribuce zmrazením paušální rovnostářské složky výpočtového vzorce. Reforma však přesto dostatečně nemění přetrvávající přerozdělovací charakter systému.

Jak bylo popsáno v předchozích kapitolách, většina zemí společně s liberalizací výpočtu dávkového vzorce a snižováním celkové redistribuční úrovně svých systémů zároveň zavedla institut minimální penzijní záruky jako prevence upadnutí do chudoby. Riziko chudoby hrozí zvláště nízkopříjmovým skupinám pracovníků. Celková tendence pak směřuje k financování této složky z obecného celkového rozpočtu, nikoliv z dávky odváděné na sociální pojištění. Celý systém se tak stává mnohem více transparentním.

5.4 Švédský NDC model jako druhá varianta reformy českého penzijního systému

V nedávné době zavedly některé evropské země, Švédsko, Polsko, Itálie a Lotyšsko, systém NDC do svého PAYG systému1). Celý švédský model systému NDC byl popsán v kapitole 3, a proto budou v této podkapitole zdůrazněny některé základní aspekty NDC systému.

NDC systém může dosáhnout větší automatické stability, protože zohledňuje změny demografických a ekonomických podmínek. Vhodně nastavený NDC systém také formálně zohledňuje vztah mezi odevzdanými příspěvky a obdrženými dávkami. NDC model je vlastně odnož finančního systému PAYG, ale s tím rozdílem, že příspěvky jsou zaznamenávány na individuální virtuální účty, kde je připisován virtuální úrok. Mechanismy výpočtu virtuálního úroku byly již také popsány v kapitole 3, a proto zde již nebudou popisovány. Světová banka zpracovala simulovaný odhad zavedení systému NDC do českého penzijního systému, který zde bude následně popsán.

Celkový přechod byl postupně rozfázován na více než čtyřicetileté období, během něhož bude starý PAYG systém postupně odstaven. Důležité je, že invalidní a sociální pojištění zůstane ve starém systému, dojde tak k jeho oddělení od penzijního spoření. Reforma zavedením systému NDC byla opět rozdělena na měkkou a tvrdou. Měkká reforma nepředpokládala žádné parametrické reformy a tvrdá reforma předpokládala uplatnění podobných parametrických reforem, jako byly popsány v předchozí podkapitole.

5.4.1 Předpoklady měkké penzijní reformy přechodu na NDC systém

Světová banka zformulovala předpoklady pro úspěšné zavedení a fungování měkké penzijní reformy. Za prvé, virtuální NDC účty s nulovým počátečním vyrovnáním jsou zavedeny v roce 2003. Za druhé, příspěvková míra je rozdělena na dvě složky za předpokladu zachování 26 % odvodu penzijního pojištění. 20 % příspěvkové míry je zapisováno na virtuální účet a zbývajících 6 % odchází do starého systému k zajištění stability invalidního a sociálního pojištění. Za třetí, virtuální účty jsou úročeny virtuální úrokovou mírou rovnou růstu nominální mzdy. Za čtvrté, při odchodu do důchodu je penze počítána jako suma dvou složek, penze určené virtuálním účtem a zbytkovou penzí starého PAYG systému počítanou podle starého penzijního vzorce příspěvků odvedených do roku 2003. Za páté, virtuální penzijní účet je ovlivněn vyrovnáváním následujících faktorů v rámci automatického vyrovnávacího mechanismu celého systému: úroveň úmrtnosti, míra penzijní indexace rovnající se předpokládané inflaci a úroková míra ekvivalentní růstu nominální mzdy. Za šesté, přechod na systém NDC není doprovázen ani zvyšováním věku odchodu do důchodu, ani změnou metody indexace. [46]

5.4.2 Předpoklady tvrdé penzijní reformy přechodu na NDC systém

Světová banka předpokládá prosazení tvrdé penzijní reformy při přechodu na systém NDC doprovázeném stejnými parametrickými reformami, uvedenými v podkapitole 5.3.2 “Tvrdá parametrická reforma”. Předpoklady tvrdé penzijní reformy zahrnují zejména inflační indexování, zvýšení věku odchodu do důchodu na 63 let a zrušení výhody započítání studentských let do penzijních dávek. Významným předpokladem zavedení tvrdé penzijní reformy je reforma minimální penze rovnající se 25 % průměrné mzdy na ochranu nejchudších. [46]

5.4.3 Dopady simulovaného přechodu na NDC systém

Dle odhadů Světové banky eliminuje implementace virtuálních účtů pojistně matematické nevyrovnanosti penzijního systému v dlouhém období, dokonce i když není zvyšován věk odchodu do důchodu a metoda penzijní indexace zůstává nezměněna. NDC systém by měl být schopen automaticky se přizpůsobovat demografickým šokům a eventuálně snížit automatickým vyrovnávacím mechanismem dávky na úroveň, která je prospěšná pro fungování celého systému. Simulace ovšem zároveň ukazuje, že bez prosazení tvrdé varianty reformy se systém měkké varianty postupně propadne do roku 2040 do deficitu přibližně 3 % HDP.

Naopak v případě tvrdé parametrické NDC reformy předpokládající zvýšení věku odchodu do důchodu na 63 let, inflační indexování a snížení důchodů během nepříspěvkových let se penzijní systém stabilizuje v dlouhém období. Výsledky naznačují, že parametrická reforma zajistí mnohem rychlejší eliminaci fiskálních nevyrovnaností penzijního systému, a proto by měla být součástí reformy přechodu na NDC systém.

NDC systém by měl být mnohem lépe adaptovatelný na demografické šoky než klasický PAYG systém, ať již jsou tyto šoky očekávané a prognózované či nikoliv. Vděčí za to zabudovaným finančním stabilizátorům, které systém vyrovnají podle potřeby. Přestože se systém snaží zavést úměrný vztah příspěvků a vyplácených penzijních dávek, vzhledem k postupnému vymírání populace se zákonitě bude snižovat míra vnitřní návratnosti systému. Míra návratnosti jako procento osobní mzdy průměrně příjmového a vysokopříjmového pracovníka bude stejná, na úrovni 50 % průměrné mzdy, ale míra návratnosti pro nízkopříjmového pracovníka je vyšší, a to na úrovni 50 % průměrné mzdy.

|

Osobní mzda / prům. mzda |

Penze / osobní příjem |

Penze / průměrná mzda |

||

|

Současná |

2050 |

Současná |

2050 |

|

|

50 |

77 |

50 |

39 |

25 |

|

100 |

48 |

32 |

48 |

32 |

|

150 |

34 |

32 |

51 |

48 |

Zdroj: Odhady Světové banky [46]

Tabulka 5.4: Míra náhrady v případě reformy systémem NDC (v %)

Základním problémem systému NDC je skutečnost, že funguje jako průběžný systém, a proto trpí základními neduhy průběžného systému, se nimiž si však umí částečně poradit. Snížení počtu přispěvatelů do systému se zákonitě projeví díky automatickému vyrovnávacímu mechanismu sníženými výplatami. Klesá-li neustále počet přispěvatelů do systému, dříve či později budou muset zákonitě klesnout i výplaty penzijních dávek, protože systém NDC funguje jako klasický PAYG systém, tj. kolik se vybere, tolik se hned utratí. V systému tak budou dlouhodobě chybět zdroje. Bez ohledu na stav virtuálních financí musí být státní závazky kryty opět jen z reálně odvedených příspěvků. K nerovnováze systému přispívá rovněž časové zpoždění vyrovnávacího mechanismu v krátkém období po jeho nastartování. “Z výše uvedeného je zřejmé, že NDC systém je v lepším případě jen polovičatým řešením.” [32]

5.5 Posilování třetího pilíře jako třetí varianta reformy českého penzijního systému

5.5.1 Struktura třetího pilíře

Česká republika zavedla soukromé penzijní fondy v roce 1994 a stala se tak jednou z prvních středoevropských zemí, které zavedly vedle státního PAYG systému podpůrný soukromý penzijní systém. Účast v systému byla podpořena státním příspěvkem, který přidával 30 % až 50 % z částky přispívané účastníky, přičemž zvýhodňoval nízkopříjmové pracovníky. Počet členů systému dosáhl do dnešní doby 2,3 milionu pracovníků. Penzijní fondy jsou akciové společnosti organizované jako ziskové fondy. Akcionáři penzijních fondů profitují z investičních příjmů. Účast v systému je založena individuální smlouvou a fluktuace mezi fondy je povolena. V posledních letech proběhla výrazná konsolidace odvětví penzijních fondů, což lze doložit na snížení počtu licencovaných penzijních fondů, a to ze 44 penzijních fondů v roce 1995 na 20 v roce 2000 a 12 v současné době. Navzdory některým pozitivním rysům zůstává český třetí pilíř nedostatečný v mnoha směrech. Problematická zůstává nízká účast mladších pracovníků, nízká výnosová míra, pomalý růst aktiv a přehnaně přísná regulace spojená se stále nezodpovězenou otázkou, zda se penzijní fondy mohou vůbec stát plnohodnotným podpůrným třetím pilířem českého penzijního systému. Lze se oprávněně domnívat, že rozhodně ano. Posílení třetího pilíře umožňuje mobilitu pracovníků v rámci Evropské unie a podporuje tak alokaci pracovní síly. “V případě perfektní mobility je závěr modelu jednoznačný: efektivní alokace pracovní síly bude existencí (nenulových) průběžně financovaných důchodových systémů (PAYG systémů – pozn. autora) narušena, pokud nedojde k absolutnímu sjednocení systémů v rámci dané skupiny zemí (například Evropská unie).” [40]

Přestože celkový počet účastníků 2,3 milionu tvoří téměř 50 % pracovní síly, věkové složení účastníků již tak optimistické není. Skoro 20 % účastníků je starších 60 let. Průměrný věk účastníků se blíží 49 letům, což je výrazně nad podobným průměrným věkem v jiných fungujících systémech se třetím pilířem (v Chile je průměrný věk účastníků okolo 35 let). Ve věkové skupině pod 35 let věku se účastní třetího pilíře jen méně než 20 % účastníků, což je údaj, který by měl být mnohem vyšší. Je to právě tato skupina účastníků, která bude nejvíce závislá na reformě systému PAYG a vybudování stabilních podpůrných pilířů.

K problému slabého pokrytí mladších pracovníků se přidružuje ještě nízká průměrná míra příspěvků do systému pohybující se pod 3 % průměrné mzdy. V důsledku nízkých příspěvků účastníků vzrostla celková aktiva penzijních fondů v posledních letech po sedmi letech fungování penzijních fondů o 0,3 % HDP na konečných 2,3 % HDP na přelomu století.

|

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

Počet účastníků (v tisících) |

183,3 |

1290,1 |

1564,2 |

1637,6 |

1740,1 |

2006,3 |

2298,3 |

|

Průměrný příspěvek/ průměrná mzda (v %) |

1,71 |

2,51 |

2,94 |

2,94 |

2,81 |

2,38 |

2,45 |

|

Celková aktiva fondů / HDP (v %) |

0,10 |

0,51 |

1,52 |

1,39 |

1,73 |

2,04 |

2,32 |

Zdroj: Ministerstvo financí ČR a Úřad pro dohled nad penzijními fondy [47]

Tabulka 5.5: Hlavní znaky českého třetího pilíře v letech 1994-2000

Nízká průměrná výnosová míra a relativně vysoké provozní náklady přispěly k pomalému tempu akumulace penzijních aktiv. Průměrná roční reálná výnosová míra se pohybuje v pásmu 0,8 - 1,4 % v závislosti na tom, zda jsou nominální výnosy počítány průměrným nebo ročním indexem spotřebitelských cen na konci roku. Průměrná výnosová míra se pohybovala pod růstem míry reálné mzdy, zatímco průměrná výnosová míra penzijních fondů v zemích OECD se pohybuje během posledních třiceti let v pásmu 3 - 4 % nad mírou růstu průměrné reálné mzdy [16]. Čím si však lze vysvětlit nízkou výnosovou míru penzijních fondů v České republice?

Vysvětlení spočívá ve velmi konzervativní investiční politice a skladbě investičního portfolia penzijních fondů, které preferují držení nízkovýnosových obligací a termínovaných depozit. Konzervativní investiční politiku lze zčásti ospravedlnit problémy českého kapitálového trhu v průběhu 90. let. Dominance nízkovýnosových a více likvidních finančních instrumentů je také nutná kvůli věkové skladbě účastníků třetího pilíře. Vyšší účast starších pracovníků vede penzijní manažery k uplatnění defenzivních investičních strategií, preferujících disproporčně krátkodobá likvidní aktiva. Převaha starších účastníků v třetím pilíři penzijního systému však není výhodná pro mladší pracovníky, pro které by mohla být využita dlouhodobější investiční aktiva generující vyšší výnosovou míru. V konečném důsledku se pak vytváří začarovaný kruh, kdy mladí pracovníci nebudou motivováni účastí v systému kvůli nízké výnosové míře a nízká výnosová míra je způsobena nedostatkem mladých pracovníků v systému třetího pilíře.

Ke všemu se navíc přidávají vysoké náklady na provoz fondů okolo 14 - 18 % příspěvků v závislosti na zahrnutí či nezahrnutí státního příspěvku. Podíl provozních nákladů na příspěvcích není sice tak vysoký jako v zemích Latinské Ameriky, řídících se chilským modelem popsaným v kapitole 2, ale je vyšší než obdobný podíl u zaměstnaneckých penzijních fondů, kde se pohybuje okolo 10 %.

5.5.2 Posilování úlohy třetího pilíře a jeho vztah ke druhému pilíři

Posilování role třetího pilíře a zlepšování celkového stavu penzijního systému při současném oslabování úlohy prvního PAYG pilíře vyžaduje provedení reformních kroků v následujících oblastech. Za prvé, stanovení pravidel soukromého penzijního systému pro odchod do důchodu. Za druhé, oddělení aktiv akcionářů penzijního fondu a účastníků systému. Za třetí, posílení budoucího regulativního rámce penzijních fondů dle chilského modelu, což zvýší celkovou důvěryhodnost a transparentnost systému a přiláká nové přispěvatele.

Vztah třetího a druhého pilíře

Při posilování úlohy třetího pilíře budou stát reformátoři před zásadní otázkou. Do jaké míry třetí pilíř posílit a podle jakého modelu se řídit? Lze konstatovat, že pro Českou republiku se jako dlouhodobě správné řešení jeví chilský model penzijní reformy, tj. vybudování robustního třetího a druhého pilíře, které budou zcela imunní vůči nepříznivým demografickým trendům. V této souvislosti je zajímavý vývoj druhého pilíře, zaměstnaneckých fondů, které v České republice zatím v praxi nefungují, a proto zde ani nejsou detailněji zmiňovány. Vláda předložila parlamentu návrh zákona o zaměstnaneckých fondech, ale návrh nebyl parlamentem schválen. Zástupci odborů a zaměstnavatelů deklarovali podporu vládnímu návrhu.

Představitelé vlivných penzijních fondů plánují, že v první variantě by druhý pilíř vznikl jako kapitálový a stát by do něj z důchodového účtu odváděl část prostředků vybraných na penzijním připojištění. V druhé variantě by stát ponechával na úvaze občanů, zda chtějí celé pojistné na důchodové zabezpečení svěřit státu a pobírat jen státní důchod, i když s rizikem, že v poměru k předdůchodovým příjmům bude klesat nebo se rozhodnou vložit část dnes povinných odvodů do druhého kapitálového pilíře. Ten by jejich peníze investoval a v důchodovém věku jim vyplácel pravidelný měsíční důchod. Jeho výše by byla závislá na zhodnocení vložených prostředků. Současné penzijní fondy si dělají ambice na to, že by prostředky ve druhém pilíři důchodového systému spravovaly, a tím se dále rozvíjely.

Z obrysů projektu druhého pilíře důchodového systému v podání představitelů penzijních fondů však zatím není zřejmé, jak chtějí přesvědčit vládu, aby v budoucnu převáděla část prostředků na důchodové zabezpečení z prvního PAYG pilíře do budoucího druhého pilíře zaměstnaneckých fondů, když je systém PAYG v hlubokém deficitu. Možným řešením by bylo zavedení výše zmiňovaných parametrických reforem systému PAYG, ovšem těžko říci, do jaké míry by jejich zavedení bylo v praxi legislativně průchozí.

5.6 Třetí pilíř jako rovnocenný partner systému NDC

5.6.1 Problém možného nedostatečného pokrytí třetím pilířem

Ačkoliv je expanze třetího pilíře žádoucí a ekonomicky efektivní, je třeba si uvědomit potenciální limity penzijní reformní strategie. Základní otázka zní, do jaké míry by mělo být zvýšeno pokrytí dobrovolným třetím pilířem. Existují země s dlouhodobou tradicí soukromých penzijních fondů, např. Kanada, Irsko či USA, které nejsou schopny překročit úroveň pokrytí pracovní síly třetím pilířem nad polovinu, a to i přes existenci nejrůznějších soukromých úlev a daňových stimulů. Výjimkou jsou jen Dánsko, Nizozemsko a Švédsko, které byly schopny zajistit univerzální pokrytí prostřednictvím kolektivních smluv mezi odbory a zaměstnavateli. Tato výjimka je daná historickými okolnostmi a zvláštními specifiky těchto tří zemí, avšak podobná situace může nastat také v České republice. Proto je nutné počítat s možností, že třetí pilíř nebude zcela naplněn, obzvláště mezi mladými pracovníky. Navíc vláda České republiky připravuje reformu penzijního systému na bázi švédského modelu NDC, tedy rozhodně nikoliv dle chilského liberálního penzijního modelu.

5.6.2 “Koncert” modelů penzijní reformy

V souvislosti s přílišným posilováním třetího pilíře vyvstává otázka, do jaké míry by byl schopen třetí pilíř sám o sobě vyřešit problém celkového poklesu náhradové míry PAYG systému. Jako nejvýhodnější varianta se tak za stávající situace jeví dle odhadů Světové banky kombinace systému NDC spolu se složkami druhého a třetího pilíře. Jak ukazuje Tabulka 5.6, nepokrytí pracovníci by zaznamenali ostrý pokles v náhradových mírách, v průměru z 48 % na 32 % průměrné mzdy. Pracovníci pokrytí třetím pilířem a přispívající 5 % na své individuální účty by byli schopni stabilizovat své náhradové míry za předpokladu posílení třetího pilíře. Avšak tato stabilita náhradové míry by byla docílena za předpokladu zvýšení příspěvkové míry do systému na 31 % zdanitelné mzdy, rozdělených do prvního a druhého pilíře.

První krok reformy PAYG systému představuje odevzdání části příspěvku z PAYG systému do povinného plně fondového pilíře pro všechny pracovníky. Transfer 5 % příspěvkové míry ze systému PAYG do druhého pilíře pomůže stabilizovat celkovou náhradovou míru pro všechny pracovníky díky vyšší očekávané výnosové míře fondového systému v porovnání s vnitřní výnosovou mírou PAYG systému. Pracovníci účastnící se v podpůrném systému a přispívající 5 % do třetího pilíře pak mohou dosáhnout ještě vyšší náhradové míry až 60

%.

|

Příspěvkové míry |

Míra náhrady |

|||||

|

NDC |

Druhý pilíř |

Třetí pilíř |

Celkově |

2000 |

2050 |

|

|

Jen NDC |

26 |

0 |

0 |

26 |

48 |

32 |

|

NDC + třetí pilíř |

26 |

0 |

5 |

31 |

48 |

50 |

|

NDC + druhý pilíř |

21 |

5 |

0 |

26 |

48 |

42 |

|

NDC + druhý a třetí pilíř |

21 |

5 |

5 |

31 |

48 |

60 |

Zdroj: Odhady Světové banky [46]

Tabulka 5.6: Průměrná míra náhrady v multipilířovém modelu2) ČR

K zajištění adekvátního penzijního příjmu pro mladší generace přijalo Polsko multipilířový systém zahrnující mandatorní fondový pilíř spolu s dobrovolným pilířem jak bylo popsáno v kapitole 4. Švédsko také ustavilo mandatorní fondový pilíř financovaný příspěvkovou mírou 2,5 % jak bylo popsáno v kapitole 3. Nedávná německá a italská reforma PAYG pilíře, které byly popsány v kapitole 4, směřovaly spíše k úpravě PAYG pilíře, přestože i zde byl načrtnut obraz podpory podpůrným pilířům. Těmto státům tak v důsledku nedostatečného rozvoje druhého a třetího pilíře hrozí nedostatečné pokrytí mladších pracovníků podpůrnými penzijními fondy.

5.7 Zaměstnanecké fondy druhého pilíře - opravdu tak špatné?

Někdo zde může namítnout, proč vlastně v České republice zavádět druhý pilíř ve formě zaměstnaneckých penzijních fondů, když zprávy ze světa v současné době jsou plné zvěstí o hrůzostrašných propadech hodnoty portfolií penzijních fondů a o zbídačených důchodcích, kteří na to krutě doplatili. “Např. penzijní fond pátých největších amerických oceláren Weirton Steel je další v řadě, který musí převzít tamní federální garanční fond penzijních fondů, protože ve fondu Weirton Steel chybí přes 700 milionů dolarů.” [24, str. 34] Toto převzetí pak znamená, že penzijní fond již nepokračuje v činnosti a garanční fond přebírá závazek vyplatit jeho účastníkům to, co měli dosud přiznáno, ovšem ve zkrácené podobě. Přesto na druhé straně stojí zprávy, že chilský soukromý penzijní systém ustál pád akciového trhu bez větší úhony. V čem tedy tkví jádro problému?

Příčinou deficitů amerických penzijních fondů je především vývoj na kapitálových trzích, který způsobil pokles hodnoty investovaných prostředků, a který firmy často nejsou schopny dál dotovat. Základní rozdíl však tkví v rozdílných investičních strategiích a v míře státní regulace investičního portfolia. Americké firmy operující v prostředí s typicky minimálními státními zásahy nakupovaly za prostředky vložené do fondů i méně kvalitní cenné papíry s minimálním omezením. Naopak chilské penzijní fondy měly ve svém investičním portfoliu skutečně kvalitní dluhopisy, které v tomto chilském penzijním portfoliu dominovaly zcela plně v souladu s přísnými chilskými investičními pravidly stanovenými pro soukromé penzijní fondy. Zde je třeba poznamenat, že diverzifikaci investičních strategií v rámci penzijního fondu již uplatňují i některé české finanční subjekty. “Např. ČSOB v polovině září roku 2003 oznámila, že své dva penzijní fondy nesloučí, nýbrž naopak vybaví odlišnými investičními strategiemi. Penzijní fond Stabilita má klasickou investiční strategii současných českých penzijních fondů. Penzijní fond Progres je naopak určen mladším střadatelům na penzi, kteří mají dost času a rizika dočkat se korekce případného pádu trhu.” [25, str. 34]

Současný zákon o penzijním připojištění platný v České republice striktně omezuje spektrum investičních možností penzijních fondů. Ty mohou investovat kromě účtů u bank pouze do méně rizikových cenných papírů typů dluhopisů či domácích akcií kótovaných na burze. V portfoliu však mohou mít rovněž movité věci a nemovitosti. Zároveň platí, že podíl akcií nesmí přesáhnout čtvrtinu majetku fondů a hodnota jedné nemovité nebo movité věci nesmí překročit 5 % majetku. Penzijní fondy dosud nemohou investovat do zahraničních akcií či podnikových dluhopisů, finančních derivátů a podílových fondů. Zákaz investic do zahraničních cenných papírů však rozhodně může přispět k rozvoji českého kapitálového trhu za předpokladu většího rozvoje druhého a třetího pilíře. Stejná situace byla popsána v kapitole 2 o chilské penzijní reformě, kde byl jedním z faktorů rozvoje chilského kapitálového trhu právě zákaz investic do zahraničních cenných papírů.

5.8 Český kapitálový trh a možnost jeho rozvoje

Tato podkapitola čerpá ze studie “Návrh opatření zlepšujících fungování kapitálového trhu” [36] připravené Komisí pro cenné papíry (KCP) a Pražskou burzou. Český akciový trh je stále kritizován, přestože nejlikvidnější české akcie přinášejí slušné zisky. Studie připomíná, že nízká výkonnost kapitálového trhu negativně ovlivňuje růst ekonomiky a poukazuje na rizika, která mohou teoreticky vést dokonce i k zániku tohoto trhu.

Rizika minimalizace či zániku českého kapitálového trhu představují následující faktory [36]. Za prvé, nízká výkonnost kapitálového trhu znamená dlouhodobě i snížení výkonnosti ekonomiky. Za druhé, nedostatek příležitostí, resp. minimalizace nabídky akcií a dluhopisů povede k investicím do zahraničních investičních, podílových a penzijních fondů. Česká republika bude exportérem kapitálu, resp. exportérem úspor svých občanů. Za třetí, firmy, které nebudou schopny získávat kapitál na zahraničních trzích, budou odkázány jen na využití bankovních úvěrů se všemi z toho vyplývajícími dopady na cenu kapitálu a strukturu zdrojů. Za čtvrté, při absenci alternativních možností financování a nedosažitelnosti bankovního úvěru bude docházet k utlumování činnosti firem nebo jejich zániku s makroekonomickými a sociálními dopady v podobě zvýšení nezaměstnanosti a vyššího čerpání sociálních dávek. Za páté, ztíží se možnost financovat státní dluh.

Český kapitálový trh podle studie Komise pro cenné papíry nepodporuje rozvoj podnikání, jeho infrastruktura je nepřehledná a neefektivní a legislativní úprava složitá. Doporučuje zaměřit pozornost na následující oblasti. Je třeba podpořit emisní aktivity firem, aby získávaly peníze i na kapitálovém trhu. Je také třeba zlepšit jeho infrastrukturu zřízením Centrálního depozitáře. Bez této instituce, která nabídne bezpečný a přiměřeně nákladný systém vypořádání a evidence cenných papírů, nebude český kapitálový trh konkurenceschopný. Místo integrace do evropských struktur na základě dohod mu tak hrozí pohlcení zahraničními subjekty.

Penzijní fondy spolu se subjekty kolektivního investování by také měly mít možnost investovat do širšího spektra cenných papírů než v současnosti. V této souvislosti zde vyvstává otázka do jaké míry by stát měl regulovat investiční portfolio penzijních fondů. Lze se domnívat, že aktivní účast státu v regulaci tohoto portfolia dle chilského modelu zmíněného v kapitole 2 je naprosto nezbytná ze sociálně stabilizačního hlediska společnosti. Zároveň by však stát rozhodně neměl přebírat závazky za jednotlivé penzijní fondy. Došlo-li by ke krachu penzijního fondu v důsledku špatných investic, jednotliví střadatelé se mohou spolehnout na sociální pojistku dle chilského modelu, která je garantována státním rozpočtem.

Za těchto okolností se jeví dobrým řešením výše zmíněné posílení třetího pilíře penzijního systému České republiky, což s sebou přinese pozitivní dopady na český kapitálový trh. Toto posílení však musí být efektivní součástí celkových ekonomických a strukturálních reforem v rámci celé ekonomiky a musí s nimi být v souladu, jak bylo ukázáno v kapitole 2 o chilské reformě penzijního systému.

5.9 Posílení třetího pilíře formou metody komplementární konverze

V této podkapitole je zmíněna metoda přechodu penzijní reformy metodou komplementární konverze. Tato forma přechodu k posílení třetího pilíře je naprosto originální v tom, že na rozdíl od všech výše zmíněných reforem, které začínají přechod na nový systém od mladších ročníků, pro něž je účast zpravidla povinná, ke střední generaci, která si může vybrat (viz polská penzijní reforma v kapitole 4), začíná tato forma přechodu od generace nejstarší. Např. polská penzijní reforma přímo zakazuje účast v novém systému starší generaci, kterou tak de facto přímo diskvalifikuje. Chilská penzijní reforma byla zase rozložena do 50 let, během nichž generace postupně přejdou na fondový systém.

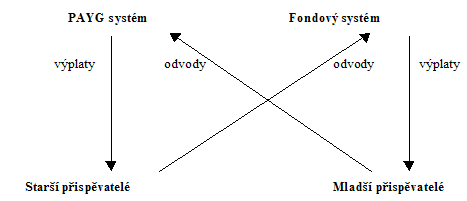

Metoda přechodu formou komplementární konverze vychází z předpokladu nulových parametrických změn systému PAYG a čistého přechodu pomocí fondů. Počítá nejprve se zapojením starších ročníků a následně postupným zapojováním ročníků mladších.

Za předpokladu odvodu stejných dávek do systému v období transformace bude větší část pojistného odváděného starší generací odvedena do fondového systému, ale vyplácení této generace bude prováděno z průběžného systému. Mladší ročníky budou naopak odvádět nejvyšší část do průběžného systému, ale penze budou dostávat z fondového systému. V praxi by to zjednodušeně fungovalo tak, že pojistné do fondu bude pro všechny stejné a kompenzace bude zajištěna formou vyššího podílu z průběžného systému vypláceného starším ročníkům. “Prakticky by to vypadalo tak, že část dnes placeného pojistného na důchodové zabezpečení by se postupně převáděla do penzijního fondu, který by si každý sám vybral. Odpovídajícím způsobem by pak byly vypláceny důchody – jednak z průběžného systému (jehož podíl by se postupně zmenšoval), jednak z fondu (jehož podíl by rostl). Celkový průměrný důchod by byl přitom stejný jako dnes. Protože ve fondu se peníze zhodnocují, stačilo by na stejné důchodové dávky spořit méně. To by umožnilo v první etapě eliminovat deficit, později pak i snižovat celkové pojistné.” [8, str. 55]

Tento velmi originální koncept předpokládá ve svých propočtech počáteční zapojení všech plátců pojistného starších 40 let stejně jako nižší než 100 % zapojení. Menší počet počátečních účastníků kompenzuje startovní přetlak. Plná účast by mohla vést k vysokému tlaku na výdajovou stránku rozpočtu zejména v počáteční fázi konceptu. Lze se však domnívat, že úvaha o velikosti zapojení účastníků plně závisí na výnosové míře penzijních fondů a na reklamní kampani, kterou k tomu reformující vláda vytvoří. Jak bylo řečeno výše, dnes jsou výnosové penzijní míry velmi nízké, a proto nejsou mladí pracovníci motivováni zapojit se do systému třetího pilíře. V kapitole 2 byl popsán případ Chile, kde výnosové míry přesáhly 10 % a systém soukromého penzijního spoření se stal pro střadatele velice populární. Na trhu se objevila nová investiční příležitost, inovace, která zcela v schumpeterovském duchu rozhýbala chilský kapitálový trh a ostatní makroekonomické složky popsané v kapitole 2. Druhou složku představuje odpovídající marketingová kampaň (viz polská penzijní reforma v kapitole 4), jednak ze strany penzijních fondů, které si na ni musí vyčlenit prostředky, a jednak iniciovaná vládou, jejímž cílem musí být uchopení penzijní reformy jako jednoho z makroekonomických nástrojů oživení celé ekonomiky v rámci celkové ekonomické reformy.

Zdroj: Vlastní schéma

Graf 5.2: Schéma znázornění příspěvků a výplat fondů při uplatnění přechodové metody komplementární konverze

5.10 Hnací a brzdící síly důchodových reforem

V této podkapitole budou osvětleny některé hnací a brzdící síly důchodových reforem, resp. některé zájmové skupiny, které jsou schopny dosáhnout politického konsensu a reformu uspíšit nebo naopak blokovat. Reforma důchodového systému by měla být především ekonomickou otázkou. Tato teze je však jen představou ideálního stavu, ke kterému společnost (snad) postupně směřuje a jednou se tento stav prosadí3). Zatím však stále platí, že se jedná o otázku na prvním místě politickou. Není zde prostor rozebírat všechny aspekty politického spektra a zákulisních vyjednávání, či postihnout reakce obyvatelstva na jednotlivé kroky. Cílem podkapitoly je poukázat na fakt, že i vynikající ekonomický koncept vždy bude dnes posuzován v první řadě z pozic politické prosaditelnosti, a proto vůbec nemusí dojít k jeho praktické aplikaci (nebo k ní v lepším případě dojde o mnoho let později).

Zvláštní práva

Zemědělci jsou nejorganizovanější skupinou samostatně výdělečně činných osob. Jejich zástupci se často zasazují za plošné dávky v určitém důchodovém věku bez ohledu na výši příjmů. “Např. švédští zemědělci, kterým švédský parlament zrušil výsadu neúčastnit se systému, odvíjejícího se od výše příjmů za jejich neustálé lobbování v parlamentu.” [28, str. 29] I nedávná polská reforma vyloučila ze systému zemědělce a ponechala tuto otázku otevřenou. Stejně tak Německo i Francie rovněž vynechávají zemědělce z hlavních systémů odvíjejících se od výše příjmu a jejich důchody pravděpodobně dotují z daní jiných pracujících.

Jedinečný status zemědělců v řadě evropských zemí je zřejmý příklad zvláštních výhod, které politici ruší jen velmi neradi. Přesto ve skandinávských zemích, Velké Británii či USA, které tyto zvláštní výhody odstranily nebo kde ani nikdy neexistovaly, nemají zemědělci či jiné podnikající osoby horší sociální dávky ve stáří než jiné skupiny.

Existují i jiné silné a důležité zaměstnanecké skupiny, které mají za sebou historii zvláštních práv. Příkladem je Itálie, kde pro různé profese platily různé důchodové systémy, což přinášelo dotace z jiných systémů do profesí s měnící se poptávkou po pracujících. Proto Itálie přistoupila k reformě penzijního systému. Další skupinou jsou státní zaměstnanci a úředníci. Typickým příkladem je Brazílie, kde byla zahrnuta do ústavy práva důchodců. Tyto zájmové skupiny zablokovaly u soudu koncem 90. let pokus zavést povinný důchodový systém odvozený od výše příjmů.

Ženy

Ženy jsou v důchodové politice samostatnou skupinou ze tří důvodů. Za prvé, z důvodu výplaty dávek v pozůstalosti ženám zejména v zemích, kde zaměstnanost mužů převažuje významně nad zaměstnaností žen. Za druhé, mnoho zemí dříve nabízelo mužům a ženám rozdílný věk pro odchod do důchodu. Za třetí ženy mající děti nepracují v době kdy jsou děti malé, což je v důchodových systémech odvíjejících se od výše příjmů možný zdroj nerovnosti mezi pohlavími.

Při zavádění systému NDC byla v Itálii, Lotyšsku, Polsku a Švédsku formulována práva nabízející finanční kompenzaci ženám starajícím se o malé dítě, a tato kompenzace je financována z obecných příjmů.

Důchodový věk

Novou výzvou se stal nižší věk odchodu do důchodu u žen. Tato zvláštní výhoda je původně založena na předpokladu, že ženy, které obvykle bývají mladší než jejich manželé, mají do důchodu odcházet spolu s nimi. Tato výhoda byla typická pro Sovětský svaz a plánované ekonomiky střední a východní Evropy, a proto se v těchto zemích těžko mění.

Při zavádění kombinovaného systému NDC a FDC, kde se dávky odvíjejí od pravděpodobné délky života, čelily například Lotyšsko a Polsko problémům, jakmile se reformátoři pokusili tato pravidla změnit. V Polsku měly před reformou ženy nárok na plnou výši stanovených dávek ve věku 60 let a muži ve věku 65 let. Pokus reformátorů zrovnoprávnit minimální věkovou hranici na 63 se považoval za omezení práv žen ve prospěch mužů a parlament ho doslova smetl ze stolu. Na druhou stranu Maďarsko a Chorvatsko zvýšily důchodový věk na 62 let pro obě pohlaví ve stejnou dobu, kdy zaváděly systém FDC, což bylo mezi transformačními zeměmi výjimečné.

Odbory a zaměstnavatelé

Pracující generace určuje míru porodnosti, dá-li přednost pouze vlastní spotřebě či spotřebě sdílené s malými dětmi, a proto tvoří demografický komponent budoucího hospodářského růstu. Tito pracovníci si rovněž svobodně určují věk odchodu do důchodu, ačkoliv jsou ovlivněni faktory politickými, zejména minimálním věkem odchodu do důchodu. Nízká míra porodnosti vyžaduje, aby tito pracovníci zůstali na trhu co nejdéle, což určitě povede právě ke zvýšení minimálního věku odchodu.

Klíč však drží v rukou zájmové skupiny. Odbory mají zájem na vysokých dávkách pro své členy, chtějí co nejranější věk odchodu do důchodu a preferovaly by, aby účet hradil někdo jiný, vláda nebo zaměstnavatel [28]. Zaměstnavatelé jako jednotliví hráči také upřednostňují předčasný důchod, aby si zachovali relativně mladou pracovní sílu a byli by nejraději, aby náklady nesla vláda.

Organizace důchodců

Důchodci mají zájem na zachování status quo či získání dalších výhod. Je logické, že organizace důchodců by při současném vývoji měly obhajovat spíše zvýšení hranice odchodu do důchodu, protože zvýšení věkové hranice odchodu do důchodu na ně již nemá vliv, ale ve skutečnosti se snaží o prosazení snížení hranice věku odchodu do důchodu.

Politické vedení

Reforma je v mnoha ohledech výsledkem konsensu a konsensus je především záležitostí politického vedení. Situační analýza je určitě prvním krokem v každé reformě, protože odhalí povahu problému. Ekonomičtí odborníci při řešení problému důchodové reformy nemají o nic lehčí pozici než různobarevní politici. Ve Spojených státech, kde je snad největší počet ekonomických expertů, neexistuje jediný návrh, který by byl vědeckým konsensem pro reformu sociálního zabezpečení ve stáří, přestože zde veřejná debata nad tímto problémem trvá již desetiletí.

Politické vedení představuje rozhodující skupinu při prosazování jakékoliv reformy. Jako prostředek může sloužit vytvoření koalic, přesahujících tradiční stranické hranice. Jako příklad lze uvést Austrálii v roce 1992, Švédsko v roce 1994, Itálii v řadě reforem 90. let, Lotyšsko v roce 1995 a Polsko v roce 1998. Do koalic patří odbory a konfederace zaměstnavatelů, organizace důchodců a správa sociálního pojištění a dokonce i jednotlivá ministerstva, většinou financí a práce. Kohlova reforma nebyla postavena na dohodě politických stran, naopak Schröder ji opustil po slibu daném v předvolební kampani. Z praktických zkušeností politického života vyplývá, že zavádění reformy může být pomalé a nemusí být ani prosazena ani udržena během jednoho funkčního období vlády.

Veřejná debata

Ve veřejné debatě musí hrát vláda dvojí roli. Za prvé, nesmí potlačovat diskusi prostřednictvím kontroly médií či omezením jejího obsahu nebo přístupu k veřejnému fóru. Za druhé, musí zajistit dostupnost hospodářských, finančních a demografických údajů. Tyto údaje odhalí důležitost problému financování důchodového systému v zemi a požadovaných úprav a pomůže vybrat nejlepší ekonomické řešení.

Transparentnost

V některých případech donutil mocný odpor k reformě její zastánce, aby se vrátili k opatřením, která zakryla skutečné restrukturalizační náklady, což může samozřejmě fungovat jen krátkodobě.

5.11 Argentinský model transformace

V podkapitole je ukázán odstrašující příklad negativního zásahu státu do fungujícího soukromého sektoru penzijních fondů. Přímé zásahy státu byly umožněny propojením soukromého sektoru se státním formou státních záruk za závazky soukromých penzijních fondů.

Argentina disponovala stejně jako Česká republika dvěma pilíři důchodového systému. První pilíř byl spojený se státním rozpočtem, ale v 80. letech se dostal do krize a výplata penzí vyžadovala další a další rozpočtové dotace. Subvence nakonec dosáhly výše 4,6 % HDP. Reforma byla tedy naprosto nevyhnutelná.

Tehdejší vláda Carlose Menema chtěla demonstrovat ještě liberálnější tendence než Chile. Dvoupilířový systém měl kombinovat pilíř státního důchodu s druhým pilířem v podobě připojištění v soukromých penzijních fondech. Fondy měly postupně přebírat stále větší podíl penzí. Pro obyvatele do 45 let se plánoval povinný přechod na systém s fondy. Dřívější nároky však neměly být kompenzovány. A právě odmítnutí kompenzace se stalo terčem silné kritiky odborů. Odbory poukazovaly na podstupování vysokých investičních rizik, což se podle nich mohlo projevit nestabilitou celého systému a zároveň kolísáním hodnoty fondů, na které budou odkázány výplaty penzí v jednotlivých letech. Těžiště kritiky bylo namířeno proti riziku správy fondů výhradně soukromými subjekty a proti jejich předpokládaným vysokým nákladům na správu.

Po zablokování vládního návrhu peronistickými odbory v Kongresu přišla vláda s kompromisem. Odbory, veřejné organizace, podílové fondy a různá družstva dostaly možnost podílet se na řízení fondů. Všichni pojištění si pak mohli vybrat mezi veřejným a smíšeným systémem, tj. státní a fondovou penzí. Všem, kdo byli ochotni přejít na smíšený systém, zákon zaručoval příslušné kompenzace za jejich dřívější nároky. Jádro problému však tkvělo v tom, že se vláda zaručila za příspěvky do penzijních fondů v pesos i v amerických dolarech, které byly uloženy v Národní bance. Následně byly změny zapracovány a reforma byla přijata. Od roku 1994 se začala realizovat.

Penzijní fondy nebyly zainteresovány na tvorbě zisku, jen inkasovaly provize za správu podle počtu pojištěnců a nikoliv podle dosažených výsledků. Proto také vykazovaly vysoké provozní náklady.

Na přelomu let 2000 a 2001 se argentinská vláda dostávala do platební neschopnosti. Restriktivní politika zasáhla i důchodový systém. Opatření přijatá v únoru 2001 utahovala penzijnímu systému opasek, ale zároveň se snažila zvýšit jeho bezpečnost. Po dosažení věku 65 let měl každý argentinský pojištěnec nárok na náhradu státního důchodu novým. Postupně se také vyrovnával důchodový věk mužů a žen na 65 let. Fondový systém se stal povinným a nad fondy byly zřízeny nové orgány dozoru. Fondy měly tvořit rezervy z vkladů účastníků a žádný fond neměl kontrolovat více než 25 % trhu. Vše tedy vypadalo na první pohled velice efektivně.

Platební bilance země se však zhoršovala a země upadala do krize. Není zde cílem rozebírat podrobnosti a důvody argentinské krize, způsobené kombinací špatných doporučení Mezinárodního měnového fondu a špatného systému “currency board”, systému pevných směnných kurzů, jehož negativní dopady nesla na čele asijská, mexická i brazilská krize [42], jen podat stručný výklad vztahu státu a soukromého penzijního sektoru. Vláda na konci roku 2001 zabavila i hotovost penzijních fondů, uloženou v Národní bance a místo peněz dala fondům státní dluhopisy. Argentinské soukromé penzijní fondy se tak staly hlavními držiteli státních dluhopisů a mohly jen nečinně přihlížet, jak se postupně stávají bezcennými. Stát však dále vyplácel důchody, i když v omezené výši a s několikaměsíčním zpožděním.

Záruka argentinského státu vůči systému soukromého penzijního zabezpečení tak měla dvousečný charakter. V době schvalování byla chápána jako záruka pro pojištěné, kteří tak byli chráněni pro případ krachu penzijního fondu nebo jeho vytunelování. Jenže na druhé straně dávaly tyto záruky vládě právo do celého systému radikálně zasahovat. To se také dělo a vláda tak vlastně tento fungující soukromý sektor přivedla ke krachu díky svým postupně se znehodnocujícím státním dluhopisům, které tvořily hlavní povinné portfolio soukromých penzijních fondů.

Argentinská zkušenost by měla být také hlavním varováním pro pokusy uplatňovat podobné vládní záruky nad soukromým sektorem v průběhu reformy českého penzijního systému. Vláda musí soukromý sektor regulovat, avšak rozhodně neručit za jeho případné tržní ztráty. V případě špatné investice zde musí existovat sociální pojistka, financovaná z obecných rozpočtů, která ochrání špatné investory, resp. penzisty od života v chudobě, ale rozhodně tato sociální pojistka nesmí být řešena na úkor celého odvětví soukromých penzijních fondů.

5.12 Shrnutí reformy českého penzijního systému

V této kapitole byl popsán český penzijní systém, včetně velmi pesimistických prognóz jeho vývoje za předpokladu zachování současného stavu. Bylo prokázáno, že reforma penzijního systému České republiky je opravdu nezbytná a naprosto klíčová reforma celkové reformy veřejných financí. Od nastavení této reformy je totiž odvislé případné dotování penzijního systému České republiky ze státního rozpočtu a rozsah těchto dotací. Proto se zde nabízí klíčová otázka jak systém reformovat, resp. jaké vzájemné vazby vytvořit mezi třemi pilíři.

Základní pracovní předpoklad této kapitoly, že systém NDC, který v současné době navrhuje vládní reforma veřejných financí, sám o sobě rozhodně není schopen zajistit současnou průměrnou náhradovou míru penzijních příspěvků jako podíl na průměrné mzdě byl potvrzen v podkapitole 5.6 “Třetí pilíř jako rovnocenný partner systému NDC”. Bylo prokázáno, že absolutně nejvyšší náhradové míry se dosáhne právě v rovnocenné kombinaci všech tří pilířů. Kombinace prvního a třetího pilíře stojí na druhém místě a kombinace prvního a druhého pilíře na třetím místě. Penzijní reforma na bázi čistého systému NDC stojí potom na místě posledním.

Samotný systém NDC je možná schopen dosáhnout určité krátkodobé fiskální rovnováhy díky automatickému vyrovnávacímu mechanismu a nárazníkovému fondu (buffer fund), ale opět jen na úkor vztahu příspěvky – výplaty. Vzhledem k nedostatku empirických údajů za dlouhé období o vývoji penzijních reforem založených čistě na NDC systému lze pouze předpokládat, že systém neodolá dlouhodobým demografickým tlakům. Je třeba si uvědomit, že systém NDC ve své podstatě není nic jiného, než transformovaný systém PAYG, kde účastník dostane virtuální účet a virtuální úročení přiměřenou roční indexovanou úrokovou sazbou, která byla blíže popsána v kapitole 3 o švédské penzijní reformě. Jedná se tedy jen o jinou metodiku výpočtu, ale reálné finanční výplaty budou vždy záviset stejně jako v klasickém systému PAYG na aktuální odvodové situaci příspěvků do systému.

Velmi originálním konceptem je přechodová metoda formou komplementární konverze, kterou sestavil český tým ISEA, Institutu pro sociální a ekonomické analýzy. Poněvadž problém každého přechodu jednoho penzijního systému na druhý spočívá ve vyřazení nejstarších ročníků z účasti na novém systému, což je jev vlastní absolutní většině penzijních reforem, navrhli autoři velice originální koncept. Zapojování účastníků do systému začne právě od těchto starších ročníků, čímž se sníží nápor na státní systém. Mladší ročníky se zapojí později po vyrovnání bilance. Starší účastníci budou odvádět největší část do fondové složky, přičemž vypláceni budou z průběžného systému, a tím se postupně nastartuje fondový systém. Mladší účastníci systému budou odvádět nejvyšší část svého příjmu do průběžného systému, čímž zajistí jeho provozuschopnost, ale vypláceni budou ze systému fondového [8].

Jedna věc je však výborný ekonomický nápad a druhá věc pak jeho praktická aplikace v politickém prostředí [28]. Největší problém v prosazení jakékoliv penzijní reformy v České republice spočívá v příliš upjatém stranictví a politikaření. Proto jakýkoliv ekonomický návrh musí být bohužel posuzován nejdříve z politického hlediska.

Přesto, jak bylo výše v textu uvedeno, se lze domnívat, že jediná správná a možná cesta vede k posilování třetího pilíře a postupnému posílení jeho vlivu ve vztahu k ostatním pilířům. Výše popsaná chilská penzijní reforma může být v politických a geografických podmínkách České republiky jen vytouženým ideálem, k němuž by se měla česká penzijní reforma postupně ubírat po dlouhé cestě přes mnoho překážek.

Nejbližším cílem reformního úsilí by se měl prozatím stát přechod systému PAYG na systém NDC s výrazným posílením třetího pilíře a vytvořením druhého pilíře. Třetí pilíř musí představovat rovnocenného “partnera” státnímu NDC systému. Tato kombinace je životně důležitá pro zachování budoucí náhradové míry celkového penzijního systému. Jak bylo popsáno výše, za předpokladu posilování úlohy třetího pilíře, rozhodně nikoliv jako podpůrného pilíře, nýbrž jako rovnocenného partnera systému NDC, je možné dosáhnout dokonce zvýšení náhradové míry.

Význam posilování druhého a třetího pilíře je však mnohem širší než jen fiskální vyrovnání státního rozpočtu. Jak bylo prokázáno v pracovním předpokladu v kapitole 2 o chilské penzijní reformě, posílení úlohy třetího pilíře prokazatelně vede k rozvoji kapitálového trhu a v konečném důsledku k růstu celkových makroekonomických ukazatelů celé země. Proto je penzijní reforma, sice přes systém NDC, ale zároveň s výrazným posílením a budoucím posilováním role druhého a třetího pilíře, nejlepším současným řešením reformy penzijního systému.

Hlavním cílem bakalářské práce byla aplikace zjištěných poznatků penzijních reforem vybraných zemí a stanovení optimální varianty reformy penzijního systému České republiky. Východisko tvořil rozbor jednotlivých přístupů k reformě penzijního systému v různých státech OECD a vyvození závěrů pro reformu penzijního systému České republiky.

Práce byla založena na základní pracovním předpokladu, že penzijní systém České republiky je schopen úspěšné transformace a snížení svého podílu na tvorbě deficitu státního rozpočtu pouze za předpokladu, že využije zkušeností vývoje úspěšných penzijních reforem západních států. Nevyužije-li tyto nasbírané zkušenosti, hrozí celému systému při zachování stávajících podmínek kolaps.